Zakup towarów od kontrahenta z innego kraju UE wygląda prosto dopóki nie pojawia się VAT, termin rozliczenia i pytanie, jakie dokumenty trzeba mieć pod ręką. wewnątrzwspólnotowe nabycie towarów to temat, który w firmie szybko przekłada się na konkret: poprawną rejestrację, właściwą stawkę, terminowe deklaracje i brak kosztownych korekt. Poniżej rozbieram to na praktyczne elementy, tak żeby dało się od razu sprawdzić, co zrobić przed zakupem i jak potem zamknąć transakcję bez chaosu w księgach.

Najważniejsze zasady, które warto mieć pod ręką

- WNT pojawia się wtedy, gdy towar jedzie z innego państwa UE do Polski i trafia do Twojej działalności.

- Obowiązek podatkowy zwykle powstaje z chwilą wystawienia faktury, a najpóźniej 15. dnia następnego miesiąca po dostawie.

- Przy pełnym prawie do odliczenia VAT rozliczenie jest zazwyczaj neutralne podatkowo, ale nadal wymaga poprawnej ewidencji.

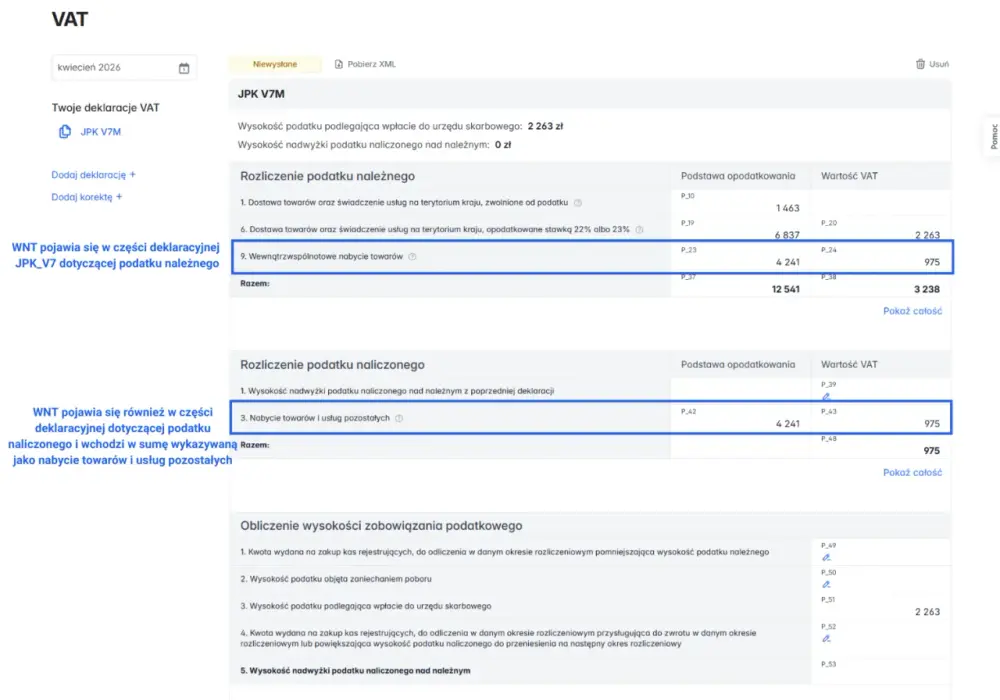

- W wielu przypadkach trzeba złożyć JPK_VAT i informację VAT-UE do 25. dnia miesiąca.

- Próg 50 000 zł ma znaczenie tylko w części sytuacji, głównie przy wybranych podatnikach korzystających ze zwolnienia lub osobach niebędących podatnikami.

- Nie każda faktura z UE oznacza automatycznie WNT, więc przed zakupem trzeba sprawdzić status kontrahenta i charakter transakcji.

Co dokładnie oznacza taki zakup w firmie

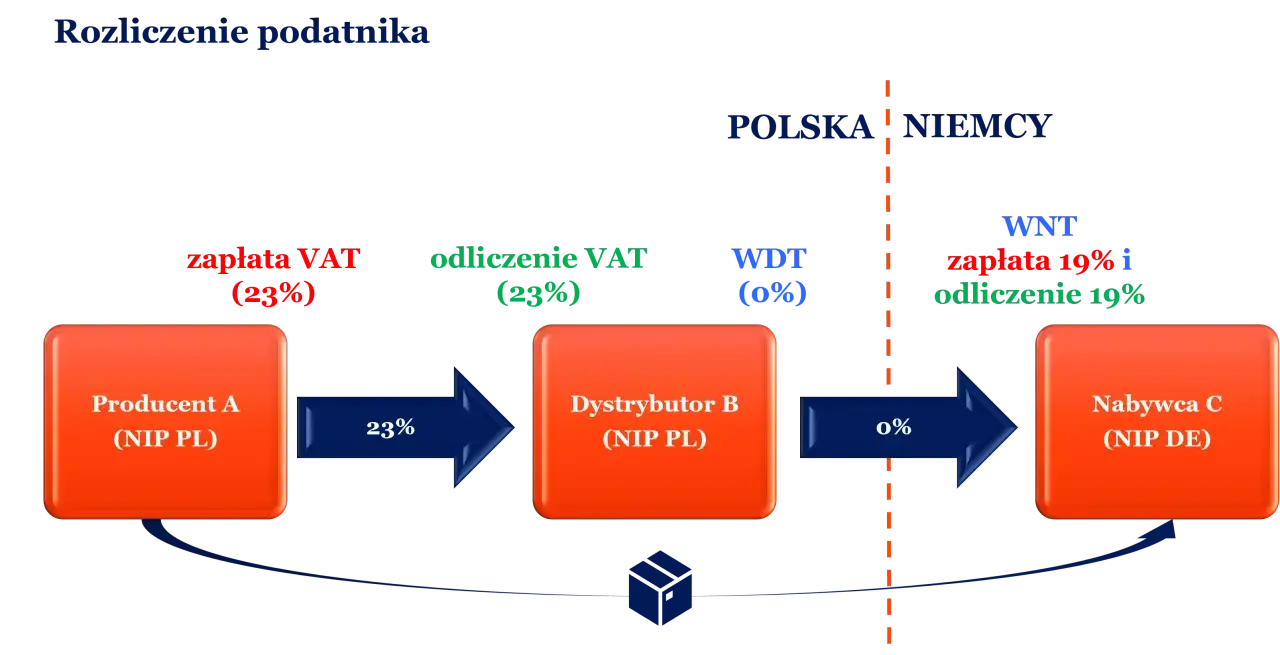

W praktyce patrzę na ten mechanizm bardzo prosto: kupujesz towar od podmiotu z innego kraju Unii, towar fizycznie przyjeżdża do Polski, a Ty nabywasz prawo do rozporządzania nim jak właściciel. To właśnie odróżnia zwykły zakup zagraniczny od transakcji, którą trzeba rozliczyć w krajowym VAT. Nie chodzi więc tylko o samą fakturę, ale o cały układ: kto sprzedaje, skąd jedzie towar i czy służy on działalności gospodarczej.

Ważny jest też mniej oczywisty przypadek, kiedy firma przemieszcza do Polski własne towary z innego państwa UE. To nadal może być traktowane jak WNT, choć nie ma klasycznej sprzedaży między dwoma niezależnymi kontrahentami. W codziennej praktyce księgowej to właśnie takie „własne” przemieszczenia potrafią umknąć, bo przedsiębiorca myśli wyłącznie kategorią zakupu z faktury.

Jeżeli dobrze ustalisz, czym transakcja jest w sensie podatkowym, łatwiej będzie przejść do rozliczenia. A to jest klucz, bo od tego zależy, czy w ogóle trzeba wykazać VAT należny, a potem także naliczony.

Kiedy zakup z UE jest WNT, a kiedy nie

Tu najłatwiej o pomyłkę, bo sama zagraniczna faktura niczego jeszcze nie przesądza. Ja zawsze sprawdzam najpierw status sprzedawcy, rodzaj towaru i to, czy nabycie podpada pod ustawowe wyjątki. Poniższe zestawienie porządkuje najczęstsze sytuacje.

| Sytuacja | Czy zwykle jest WNT | Co to oznacza w praktyce |

|---|---|---|

| Kupujesz towar od unijnego podatnika i towar jedzie do Polski | Tak | Najczęściej trzeba rozliczyć VAT w Polsce i ująć transakcję w ewidencjach. |

| Firma przemieszcza własne towary z innego państwa UE do Polski | Tak | To też może być WNT, choć nie ma klasycznej sprzedaży między dwoma podmiotami. |

| Zakup od podmiotu niebędącego podatnikiem albo od podatnika zwolnionego w granicach limitu | Zależy od statusu i limitów | W części przypadków WNT nie powstaje, ale trzeba sprawdzić wyjątki i próg 50 000 zł. |

| Zakup towarów objętych procedurą VAT marża, z odpowiednimi dokumentami | Nie zawsze | Jeśli spełnione są warunki wyłączenia, transakcja nie musi być rozliczana jak WNT. |

| Zakup towarów wraz z montażem | Zwykle nie | Taki model rozlicza się odrębnie, więc nie wolno go automatycznie wrzucać do WNT. |

| Nowe środki transportu lub wyroby akcyzowe | Tak, wyjątków nie stosuje się | Tu przepisy idą osobną ścieżką i nie można oprzeć się wyłącznie na standardowych wyłączeniach. |

Najważniejszy wniosek jest prosty: nie każda faktura z Niemiec, Czech czy Holandii automatycznie oznacza ten sam sposób rozliczenia. To rozróżnienie jest ważniejsze, niż się wydaje, bo od niego zależy nie tylko VAT, ale też obowiązki rejestracyjne i deklaracyjne. Gdy ten etap mam domknięty, przechodzę do samego procesu rozliczenia.

Jak rozliczyć zakup krok po kroku

W rozliczeniu najbardziej lubię działać schematem, bo tutaj improwizacja zwykle kończy się korektą. Najpierw ustalam, czy kontrahent ma aktywny numer VAT UE, potem sprawdzam dokumenty transportowe i dopiero na końcu liczę podatek oraz wpisuję go do ewidencji. To jest prostsze, niż brzmi, ale tylko wtedy, gdy kroki są wykonywane w dobrej kolejności.

- Sprawdź status kontrahenta i aktywność jego numeru VAT UE.

- Zweryfikuj, czy towar rzeczywiście jedzie do Polski i kto organizuje transport.

- Ustal datę powstania obowiązku podatkowego. Zwykle jest to dzień wystawienia faktury, a jeśli faktura nie pojawi się wcześniej, najpóźniej 15. dzień miesiąca po dostawie.

- Jeśli kupujesz nowe środki transportu, potraktuj je odrębnie, bo obowiązek podatkowy powstaje tu z chwilą otrzymania towaru, nie później niż przy wystawieniu faktury.

- Wprowadź transakcję do JPK_VAT z deklaracją oraz do informacji VAT-UE. Jeśli korzystasz ze zwolnienia z VAT, a transakcja nadal rodzi obowiązek rozliczenia, używa się innych formularzy, przede wszystkim VAT-8 i VAT-UE.

- Jeżeli wychodzi podatek do zapłaty, opłać go na mikrorachunek podatkowy w ustawowym terminie.

Warto też pamiętać o jednej rzeczy, którą przedsiębiorcy często pomijają: zaliczka nie tworzy jeszcze obowiązku podatkowego. To praktycznie oznacza, że sama przedpłata nie zamyka tematu VAT-u. Dopiero właściwy moment dostawy albo faktury uruchamia rozliczenie. Jeśli ktoś prowadzi zakupy z UE regularnie, ten detal ma znaczenie dla płynności i terminów.

Jak policzyć podstawę opodatkowania bez wpadek

Tu zaczyna się część, w której najłatwiej zaniżyć albo zawyżyć VAT. Podstawa opodatkowania to nie tylko cena z faktury za towar. Do rozliczenia wchodzą też wydatki dodatkowe, jeśli dolicza je dostawca, na przykład transport, ubezpieczenie, opakowanie, prowizje czy inne podobne należności. Nie wchodzi natomiast sam VAT.

Stawki nie wybiera się „na oko”. W praktyce stosuje się stawkę właściwą dla takiego samego towaru w Polsce, więc nie każdy zakup z UE będzie liczony według 23%. To zależy od rodzaju towaru, a czasem od jego klasyfikacji podatkowej, więc przy bardziej nietypowych pozycjach trzeba uważać podwójnie.

| Element | Przykład | Czy wchodzi do podstawy |

|---|---|---|

| Cena towaru | 10 000 euro | Tak |

| Transport doliczony przez sprzedawcę | 500 euro | Tak |

| Ubezpieczenie doliczone przez sprzedawcę | 100 euro | Tak |

| Podstawa opodatkowania | 10 600 euro | Tak |

| Przykładowy kurs przeliczeniowy | 4,30 zł | Do przeliczenia na PLN |

| Podstawa w PLN | 45 580 zł | Tak |

| VAT przy stawce 23% | 10 483,40 zł | Do wykazania w rozliczeniu |

Ten przykład jest celowo prosty, ale pokazuje sedno sprawy: jeśli dostawca dolicza transport albo ubezpieczenie, nie można ich odcinać od podstawy tylko dlatego, że na fakturze są osobną pozycją. Gdy firma ma pełne prawo do odliczenia VAT, transakcja bywa neutralna podatkowo, ale nie zwalnia to z prawidłowego wyliczenia i wykazania kwot. Jeśli podstawę policzysz błędnie, cała reszta zgłoszeń też zacznie się rozjeżdżać.

Jakie dokumenty i terminy trzeba pilnować

Największe problemy rzadko wynikają z samego zakupu. Zwykle rozjeżdżają się dokumenty, terminy i obieg informacji między działem zakupów a księgowością. Dlatego ja zawsze pilnuję kilku rzeczy naraz, zamiast liczyć na to, że „księgowa sobie znajdzie”.

- Rejestracja do VAT-UE przed pierwszą transakcją wewnątrzunijną, jeśli jest wymagana w danym modelu działalności.

- Faktura od kontrahenta z poprawnym numerem VAT UE i danymi towaru.

- Dokumenty potwierdzające transport do Polski, bo bez nich trudniej obronić kwalifikację transakcji.

- JPK_VAT z deklaracją do 25. dnia miesiąca za poprzedni okres rozliczeniowy.

- Informacja VAT-UE do 25. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy.

- Jeżeli firma jest zwolniona z VAT, ale musi rozliczyć WNT, wtedy zamiast zwykłej ścieżki pojawiają się formularze VAT-8 i VAT-UE.

W praktyce ważna jest też logika rejestracji. Jeśli przedsiębiorca korzysta ze zwolnienia z VAT, samo zgłoszenie VAT-UE nie odbiera mu tego zwolnienia. To istotne, bo wielu właścicieli firm myli rejestrację do transakcji unijnych z pełnym wejściem w VAT. To nie to samo. Jedno dotyczy obsługi zakupów i sprzedaży wewnątrzunijnych, drugie statusu podatnika w Polsce.

Przy okazji warto pamiętać, że rejestracja VAT dla działalności jest bezpłatna, a potwierdzenie VAT-5 wiąże się z opłatą skarbową 170 zł tylko wtedy, gdy ktoś o nie występuje. Dla mnie to detal, ale w małej firmie nawet taki detal potrafi pomóc uporządkować formalności przed startem współpracy z zagranicznym dostawcą.

Najczęstsze błędy, które robią bałagan w rozliczeniu

Jeżeli miałbym wskazać kilka pomyłek, które pojawiają się najczęściej, to wyglądałyby tak:

- Założenie, że każda faktura z UE automatycznie oznacza ten sam tryb rozliczenia.

- Brak sprawdzenia, czy kontrahent ma aktywny numer VAT UE.

- Liczenie obowiązku podatkowego od zapłaty, mimo że przy WNT zaliczka nie uruchamia VAT-u.

- Pomijanie transportu i ubezpieczenia w podstawie, gdy są doliczane przez sprzedawcę.

- Mylenie zwolnienia z VAT z brakiem obowiązków przy transakcjach unijnych.

- Wysyłanie deklaracji po terminie, bo dokumenty z zakupu przyszły za późno do księgowości.

W mojej ocenie najgorszy błąd nie jest nawet podatkowy, tylko organizacyjny: firma kupuje, ale nie ma prostego procesu zbierania danych do rozliczenia. Wtedy jedna dostawa generuje trzy telefony, dwa maile i korektę, której można było uniknąć. To właśnie w takich miejscach drobna pomyłka zamienia prosty zakup w kosztowną poprawkę.

Co dopinam przed wysyłką dokumentów do księgowości

Przy regularnych zakupach z UE nie polegam na pamięci. Mam prostą checklistę i dzięki temu wiem, że nic nie wypada między zakupem a deklaracją. Przed wysłaniem dokumentów do księgowości sprawdzam więc cztery rzeczy: czy kontrahent ma aktywny VAT UE, czy towar faktycznie trafił do Polski, czy na fakturze są prawidłowe dane i czy dołączono dokumenty transportowe. Jeśli towar ma być objęty szczególnym traktowaniem, od razu zaznaczam to w opisie.

Jeżeli firma kupuje z UE często, taki proces oszczędza czas i zmniejsza ryzyko korekt. Dobrze ustawiony obieg dokumentów jest w tym temacie ważniejszy niż „pamięć o terminie”, bo termin można raz uchybić, a źle zakwalifikowaną transakcję trzeba potem wyciągać z całego miesiąca rozliczeń. I właśnie dlatego przy zakupach unijnych myślę nie tylko o VAT, ale o całym mechanizmie: od weryfikacji kontrahenta, przez dokumenty, po zamknięcie w JPK i VAT-UE.