Książka kontroli przedsiębiorcy to jeden z tych dokumentów, które zwykle docenia się dopiero wtedy, gdy do firmy wchodzi kontrola. W praktyce chodzi o prosty, ale bardzo ważny rejestr pokazujący, jakie organy już sprawdzały działalność, kiedy to robiły i jakie były ustalenia. Dobrze prowadzona książka porządkuje dokumenty, skraca wyjaśnienia i zmniejsza ryzyko chaosu przy kolejnej wizycie urzędników.

Najważniejsze informacje na start

- To rejestr kontroli prowadzonych w firmie, a nie wewnętrzna lista zadań ani zwykły segregator z dokumentami.

- Przedsiębiorca powinien trzymać go w swojej siedzibie i mieć do niego szybki dostęp podczas kontroli.

- Dokument może mieć postać papierową, elektroniczną albo formę zbioru dokumentów.

- Po kontroli warto dopisać wykonanie zaleceń pokontrolnych lub informację o ich uchyleniu.

- Największe problemy wynikają nie z samego obowiązku, tylko z braku porządku, brakujących protokołów i niedostępnej wersji elektronicznej.

Czym jest ten dokument i kiedy trzeba go mieć

Ja patrzę na ten dokument przede wszystkim jak na historię kontaktów firmy z organami kontrolnymi. Nie służy on do notowania wszystkiego, co dzieje się w przedsiębiorstwie, ale do odtwarzania przebiegu kontroli: kto ją prowadził, czego dotyczyła i co z niej wynikło. To ważne, bo przy kolejnej wizycie urzędu nie trzeba zgadywać, czy dany obszar był już sprawdzany i jakie ustalenia zapadły wcześniej.

W polskich przepisach przedsiębiorca ma obowiązek prowadzić i przechowywać taki dokument w swojej siedzibie razem z upoważnieniami i protokołami. Dopuszczalna jest wersja papierowa, elektroniczna oraz forma zbioru dokumentów, więc nie chodzi o jedną „sztywną” księgę w dosłownym sensie. W praktyce najważniejsze jest to, aby dokumentacja była kompletna, łatwa do okazania i zachowywała ciągłość wpisów.

| Dokument | Po co jest | Kto zwykle go uzupełnia |

|---|---|---|

| Księga kontroli | Pokazuje przebieg i historię kontroli w firmie | Organ kontroli oraz przedsiębiorca, gdy trzeba dopisać wykonanie zaleceń |

| Upoważnienie do kontroli | Potwierdza podstawę i zakres działania kontrolera | Organ kontroli |

| Protokół kontroli | Zawiera ustalenia, zastrzeżenia i wynik kontroli | Organ kontroli, z udziałem przedsiębiorcy |

| Książka obiektu budowlanego | Służy do ewidencji przeglądów i zdarzeń dotyczących budynku | Właściciel lub zarządca obiektu, nie jako ogólny rejestr kontroli firmy |

To rozróżnienie jest ważne, bo wielu przedsiębiorców myli różne rejestry i trzyma wszystko w jednym miejscu bez opisu. Gdy dokumenty zaczynają się mieszać, kontrola trwa dłużej, a firma traci czas na tłumaczenie podstawowych rzeczy. Gdy już wiadomo, czym ten dokument jest, warto przejść do tego, co dokładnie powinno się w nim znaleźć.

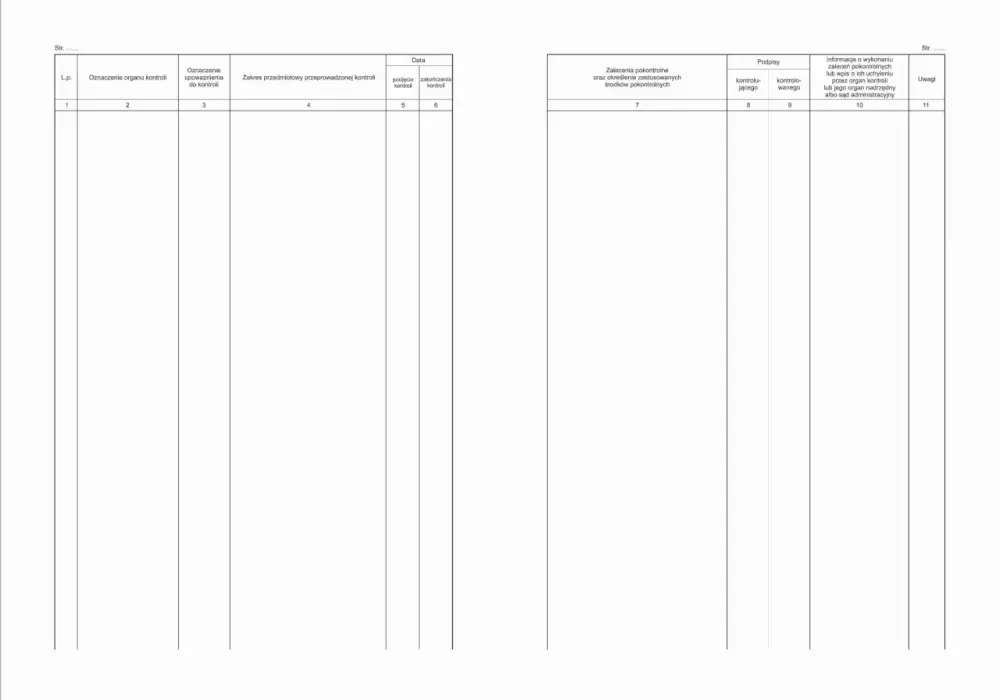

Co powinno znaleźć się w wpisach po każdej kontroli

W samej praktyce nie ograniczam się do jednego zdania typu „kontrola była”. Taki wpis niewiele daje. Lepszy jest zapis, który pozwala po kilku miesiącach odtworzyć cały przebieg sprawy bez szukania po mailach, pieczątkach i luźnych kartkach. Najbezpieczniej trzymać się zasady: kto, kiedy, na jakiej podstawie, czego dotyczyło i jaki był finał.

| Element wpisu | Dlaczego ma znaczenie |

|---|---|

| Data rozpoczęcia i zakończenia kontroli | Umożliwia sprawdzenie czasu trwania i kolejności zdarzeń |

| Nazwa organu kontrolnego | Pomaga odróżnić kontrolę skarbową, sanitarną, handlową czy branżową |

| Zakres i podstawa kontroli | Pokazuje, czego dotyczyły czynności i czy organ działał w swoim zakresie |

| Numer upoważnienia i dane kontrolującego | Ułatwia weryfikację, kto faktycznie prowadził kontrolę |

| Wnioski, zalecenia i terminy ich realizacji | Bez tego łatwo przegapić obowiązki po kontroli |

| Informacja o wykonaniu zaleceń lub ich uchyleniu | Domyka sprawę i porządkuje dokumentację przy kolejnych kontrolach |

Warto też pamiętać, że sam protokół nie kończy tematu. Jeżeli przedsiębiorca ma zastrzeżenia, zwykle może je zgłosić na piśmie w terminie 7 dni od otrzymania protokołu. Z praktycznego punktu widzenia dobrze jest od razu dopisać, co zostało zakwestionowane, jakie wyjaśnienia złożono i czy organ zmienił albo uzupełnił ustalenia. Dzięki temu dokument nie staje się martwym archiwum, tylko realnym narzędziem obrony interesów firmy.

Gdy już wiadomo, co wpisywać, trzeba jeszcze zadbać o formę. I właśnie tu wiele firm popełnia błędy, bo świetna treść nie pomoże, jeśli dokument jest nieczytelny, niedostępny albo porozrzucany po kilku systemach.

Jak prowadzić go w papierze i elektronicznie bez bałaganu

Ja zwykle doradzam prostą zasadę: wybierz jeden główny sposób prowadzenia i trzymaj się go konsekwentnie. Jeśli dokument jest papierowy, powinien leżeć w siedzibie firmy i być dostępny od ręki. Jeśli jest elektroniczny, system musi pozwalać na szybkie okazanie treści, a w razie potrzeby także na wykonanie wydruku albo pokazanie wpisów na urządzeniu. Sama „chmura” bez dostępu w trakcie kontroli nie rozwiązuje problemu.

Wersja papierowa

- Trzymaj ją w jednym, jasno oznaczonym segregatorze lub skoroszycie.

- Układaj dokumenty chronologicznie, najlepiej według dat kontroli.

- Dołączaj protokoły, upoważnienia i korespondencję dotyczącą zaleceń.

- Jeśli dokument bywa przekazywany innemu organowi, odnotuj ten fakt w firmowym obiegu dokumentów.

Przeczytaj również: Czy giełda w Gorzowie jest otwarta? Sprawdź godziny i dni otwarcia

Wersja elektroniczna

- Zapewnij dostęp osobie, która realnie może pokazać dokument kontrolerowi.

- Zadbaj o możliwość wykonania wydruków poświadczonych zgodnie z wpisem.

- Rób kopie zapasowe i przechowuj je w osobnym miejscu.

- Nie mieszaj rejestru kontroli z innymi bazami, jeśli potem trudno z nich szybko wyciągnąć właściwy fragment.

W małej firmie najlepiej sprawdza się prosty rytm: po każdej kontroli skan dokumentów, krótki opis sprawy i dopięcie nowych materiałów do jednego miejsca. W większej organizacji dochodzi jeszcze kontrola dostępu, bo nie każda osoba powinna widzieć całą dokumentację. Sama forma jest jednak tylko połową sukcesu, bo prawdziwy test zaczyna się wtedy, gdy kontrola faktycznie rusza.

Co zrobić podczas kontroli i po jej zakończeniu

Co do zasady kontrola jest zapowiadana z wyprzedzeniem, ale w praktyce trzeba być gotowym również na wyjątki i tryby szczególne. Na starcie kontrolujący okazuje legitymację, a zwykle także upoważnienie. W tym samym momencie przedsiębiorca powinien być w stanie niezwłocznie okazać książkę kontroli albo jej odpowiedni odpowiednik. Jeżeli dokument jest prowadzony elektronicznie, wystarczy dostęp do systemu lub wydruki poświadczone przez przedsiębiorcę za zgodność z wpisem.

Jeśli dokumentacja znajduje się u innego organu, nie warto improwizować. W takiej sytuacji lepiej od razu wyjaśnić, dlaczego nie można jej przedstawić w danym momencie, i wskazać, gdzie jest przechowywana. Z mojego doświadczenia wynika, że uporządkowane wyjaśnienie działa lepiej niż nerwowe szukanie dokumentów po biurkach i skrzynkach mailowych.

Po zakończeniu kontroli nie zamykam sprawy na samym protokole. Najpierw sprawdzam, czy ustalenia są spójne z tym, co rzeczywiście działo się w firmie, a potem notuję dalszy bieg sprawy: zastrzeżenia, odpowiedzi organu, wykonanie zaleceń albo ich uchylenie. To właśnie ten etap najczęściej odróżnia firmę dobrze zorganizowaną od firmy, która ma dokumenty tylko „na pokaz”.

Warto też pamiętać o terminach. Zastrzeżenia do protokołu zgłasza się zwykle w terminie 7 dni od jego otrzymania, więc nie ma sensu odkładać analizy na później. Im szybciej działasz, tym mniejsze ryzyko, że ważny szczegół umknie, a dokumentacja zostanie domknięta niepełnie. Po tej stronie najczęściej ujawniają się błędy, które wydają się drobiazgami, a potem wracają przy kolejnej kontroli.

Najczęstsze błędy, które psują porządek w dokumentach

Największe potknięcia nie wynikają zwykle z braku wiedzy, tylko z pośpiechu. Firmy odkładają wpisy na później, trzymają dokumenty w kilku miejscach albo nie aktualizują ich po zakończeniu sprawy. Potem przychodzi kolejna kontrola i okazuje się, że część historii zniknęła albo została opisana zbyt ogólnie.

| Błąd | Co z niego wynika | Jak temu zapobiec |

|---|---|---|

| Brak kompletnych protokołów i upoważnień | Nie da się szybko odtworzyć przebiegu kontroli | Od razu archiwizować pełen komplet dokumentów po każdej wizycie |

| Zbyt ogólne wpisy | Po kilku miesiącach nikt nie wie, czego dotyczyła kontrola | Zapisywać organ, datę, zakres i finał sprawy |

| Brak adnotacji o wykonaniu zaleceń | Dokument wygląda na niedomknięty | Po realizacji zaleceń robić krótki, jednoznaczny wpis |

| Mieszanie kilku rejestrów w jednym segregatorze | Trudno znaleźć właściwy dokument w czasie kontroli | Rozdzielić dokumenty według typu i roku |

| Brak dostępu do wersji elektronicznej | Kontrola zaczyna się od szukania loginów i haseł | Wyznaczyć osobę odpowiedzialną i przygotować dostęp awaryjny |

W praktyce najwięcej kosztuje nie sam błąd, tylko czas potrzebny na jego wyprostowanie. Dlatego lepiej wdrożyć prosty, powtarzalny porządek niż liczyć na to, że „jakoś się znajdzie”. Gdy ten porządek już działa, warto jeszcze pójść krok dalej i ustawić firmę tak, aby kontrola nie wywracała codziennej pracy.

Jak przygotować firmę, żeby kontrola nie rozwalała dnia pracy

Jeśli miałbym wskazać jedno rozwiązanie, które daje największy efekt, wybrałbym jedną osobę odpowiedzialną za dokumenty kontrolne. Nie musi ona prowadzić całej kontroli, ale musi wiedzieć, gdzie są dokumenty, kto ma do nich dostęp i co trzeba zrobić po zakończeniu czynności. Bez takiego punktu odniesienia nawet dobra dokumentacja zaczyna żyć własnym życiem.

Druga rzecz to prosty, firmowy schemat działania. Ja zwykle rekomenduję, żeby po każdej kontroli wykonać trzy kroki: zeskanować dokumenty, opisać sprawę jednym standardowym układem i odnotować termin kolejnego działania. Taki rytm zajmuje kilka minut, a oszczędza godziny, kiedy trzeba wrócić do sprawy po dłuższym czasie.

- Wyznacz jedną osobę do kontaktu przy kontrolach.

- Trzymaj dokumenty w jednym, jasno opisanym miejscu.

- Rób skany od razu po zakończeniu każdej kontroli.

- Notuj terminy wykonania zaleceń i ich późniejsze domknięcie.

- Raz na kwartał sprawdzaj, czy dokumentacja jest kompletna i czy system elektroniczny nadal daje się szybko uruchomić.

To podejście brzmi banalnie, ale właśnie banalne rozwiązania najlepiej działają w małych i średnich firmach. Dobrze prowadzony rejestr kontroli nie musi być rozbudowany ani „urzędowy” w złym sensie. Ma być czytelny, aktualny i gotowy do pokazania wtedy, gdy naprawdę jest potrzebny. I to, w mojej ocenie, najbardziej odróżnia profesjonalne prowadzenie firmy od improwizacji.