W firmie zysk na papierze nie zawsze oznacza spokój w kasie. Ten tekst pokazuje, czym jest kapitał obrotowy w praktyce, jak go policzyć, jak odczytać wynik i kiedy jego poziom zaczyna realnie wpływać na płynność, zakupy, terminy płatności oraz tempo wzrostu firmy. To wiedza, która przydaje się zarówno przy codziennym prowadzeniu biznesu, jak i przy rozmowach z księgową, bankiem czy kontrahentem.

Najważniejsze rzeczy do sprawdzenia, zanim podejmiesz decyzję finansową

- Nie oceniaj firmy wyłącznie po zysku, bo wynik księgowy i gotówka to nie to samo.

- Patrz na relację między aktywami obrotowymi a zobowiązaniami krótkoterminowymi.

- Sprawdź, ile dni trwa zamiana zapasów i należności na pieniądze.

- Ujemny wynik nie zawsze jest błędem, ale wymaga sprawdzenia modelu biznesowego i terminów płatności.

- Najczęstsze problemy biorą się z zapasów, należności i zbyt krótkiego finansowania bieżących kosztów.

- Poprawa sytuacji zwykle zaczyna się od ściągania należności, kontroli zapasów i lepszego dopasowania źródeł finansowania.

Dlaczego finansowanie bieżącej działalności ma większe znaczenie, niż się wydaje

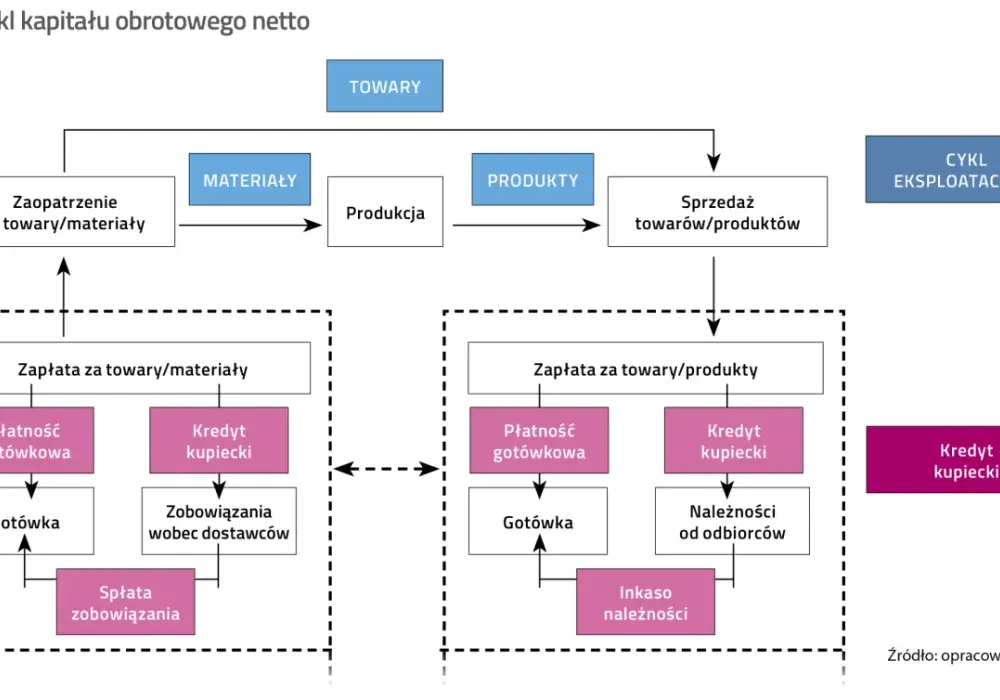

W praktyce patrzę na ten temat bardzo prosto: firma musi opłacić ludzi, dostawców, podatki i czynsz zanim pieniądze wrócą od klientów. Właśnie dlatego środki związane z codziennym funkcjonowaniem są jednym z najważniejszych elementów oceny kondycji przedsiębiorstwa. Można sprzedawać dużo i nadal mieć problem z gotówką, jeśli środki są zamrożone w zapasach albo w fakturach z odroczonym terminem płatności.

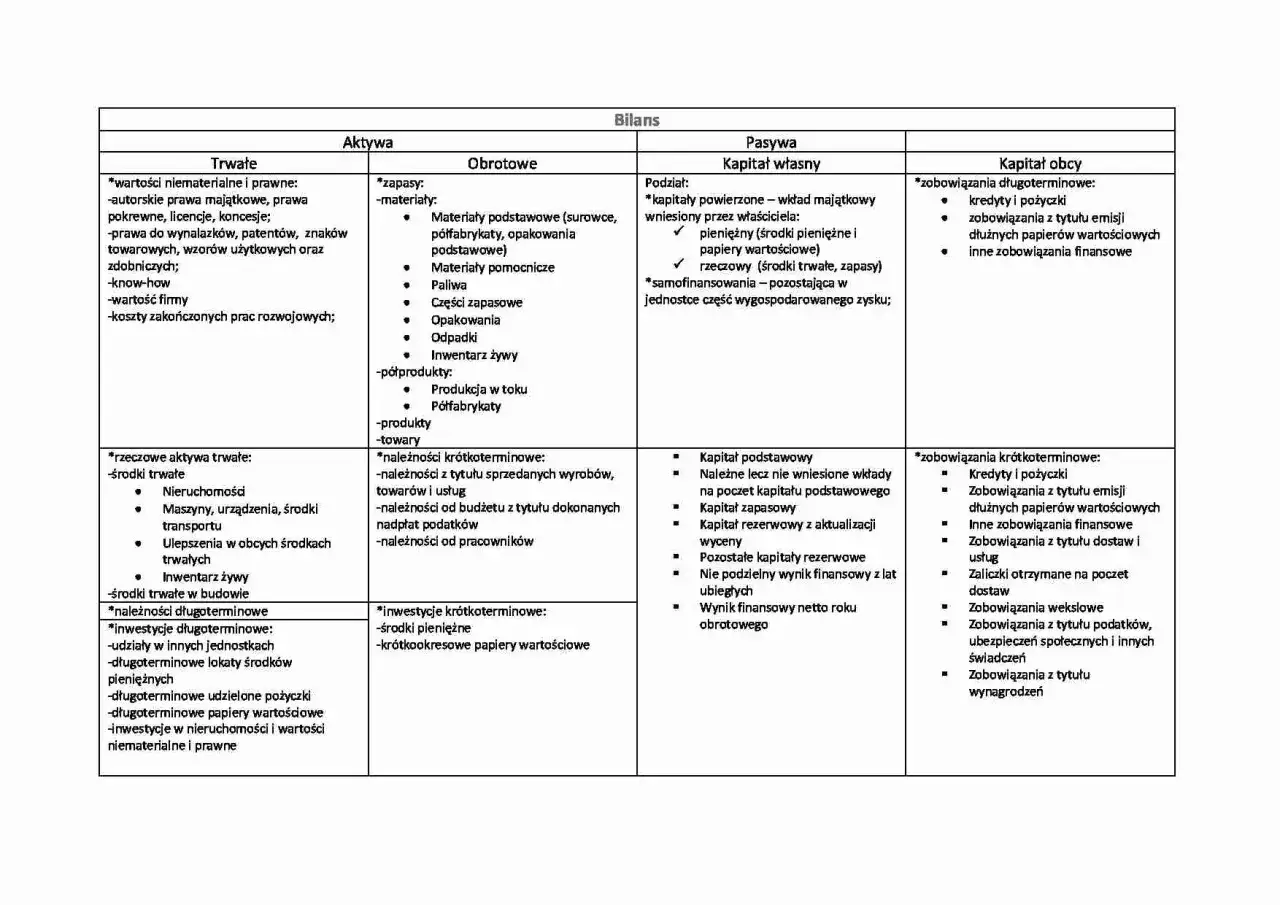

Najważniejszy podział jest prosty. Po jednej stronie masz aktywa obrotowe, czyli zasoby, które powinny zamienić się w pieniądze zwykle w ciągu 12 miesięcy: gotówkę, należności, zapasy, krótkoterminowe inwestycje. Po drugiej stronie są zobowiązania krótkoterminowe: faktury od dostawców, podatki, składki, raty i inne płatności, które trzeba uregulować szybko. Różnica między tymi grupami pokazuje, czy firma ma bufor bezpieczeństwa, czy działa na zbyt cienkim marginesie.

To nie jest wyłącznie temat dla dużych spółek. W małej firmie różnica bywa jeszcze bardziej odczuwalna, bo jeden spóźniony przelew od klienta potrafi uruchomić kaskadę problemów. Dlatego w kolejnej części rozbijam ten mechanizm na liczby i prosty sposób liczenia.

Jak policzyć poziom i nie pomylić go z samą gotówką

Najczęściej stosuje się ujęcie bilansowe: aktywa obrotowe minus zobowiązania krótkoterminowe. To daje obraz nadwyżki, którą firma ma do dyspozycji po odjęciu pilnych zobowiązań. Dla porządku warto też pamiętać, że w analizie spotkasz dwa pojęcia: kapitał obrotowy brutto, czyli sam majątek obrotowy, oraz kapitał pracujący netto, czyli nadwyżkę po odjęciu zobowiązań bieżących.

| Element | Co obejmuje | Po co to sprawdzać |

|---|---|---|

| Aktywa obrotowe | Gotówkę, należności, zapasy, krótkoterminowe lokaty | Pokazują, z czego firma może sfinansować bieżące działania |

| Zobowiązania krótkoterminowe | Faktury, podatki, składki, raty i inne pilne płatności | Pokazują, ile pieniędzy trzeba oddać w krótkim terminie |

| Wynik netto | Różnica między jedną a drugą stroną | Pokazuje, czy firma ma bufor, czy działa pod presją |

Przykład jest prosty. Jeśli firma ma 40 tys. zł gotówki, 110 tys. zł należności i 150 tys. zł zapasów, to aktywa obrotowe wynoszą 300 tys. zł. Jeżeli zobowiązania krótkoterminowe to 220 tys. zł, nadwyżka wynosi 80 tys. zł. Na papierze wygląda to poprawnie, ale ja zawsze zadaję drugie pytanie: ile z tych 80 tys. zł jest naprawdę dostępne od ręki, a ile siedzi w należnościach i towarze na półce.

To ważne rozróżnienie, bo dodatni wynik nie musi oznaczać wygodnej sytuacji. Firma może mieć dobry bilans, a jednocześnie pusty rachunek bieżący. Z tego powodu do samego wyliczenia zawsze dokładam jeszcze cykl zamiany gotówki, bo on pokazuje, jak długo pieniądze krążą między zakupem a zapłatą od klienta.

Kiedy wynik jest zdrowy, a kiedy zaczyna ostrzegać

Sam znak wyniku nie wystarcza. Dodatni poziom zwykle oznacza, że część aktywów obrotowych jest finansowana stabilniejszymi źródłami. To bezpieczne podejście w produkcji, handlu z większym stanem magazynowym i wszędzie tam, gdzie sprzedaż nie zamienia się natychmiast w gotówkę. Ujemny wynik nie jest automatycznie błędem, ale wymaga mocniejszej kontroli płatności i rotacji towaru.

| Poziom | Co zwykle oznacza | Jak to czytam w praktyce |

|---|---|---|

| Dodatni | Firma ma nadwyżkę aktywów obrotowych nad pilnymi zobowiązaniami | Najczęściej bezpieczniej, ale trzeba pilnować, czy nadwyżka nie siedzi w martwych zapasach |

| Zerowy | Bieżące aktywa i bieżące zobowiązania równoważą się | Każde opóźnienie płatności może zachwiać płynnością |

| Ujemny | Część bieżących potrzeb jest finansowana krótkim terminem | Bywa dopuszczalny w modelach o szybkim obrocie, ale ryzyko zatoru rośnie |

Warto patrzeć także na cykl konwersji gotówki, czyli liczbę dni potrzebnych, by pieniądz wydany na działalność wrócił od klienta. Jeśli zapasy schodzą po 35 dniach, należności spływają po 30 dniach, a dostawcy wymagają zapłaty po 20 dniach, firma przez 45 dni finansuje operację własnym lub zewnętrznym buforem. Taki wynik sam w sobie nie jest zły, ale pokazuje, gdzie naprawdę ucieka gotówka.

Najczęstszy błąd, jaki widzę, to ocenianie sytuacji wyłącznie po zysku albo po stanie konta z jednego dnia. Dobrze zarządzana firma potrafi mieć przyzwoity wynik, a jednocześnie cierpieć na brak środków, bo pieniądze są związane w magazynie albo w fakturach wystawionych na 60 dni. To właśnie dlatego analiza tej części bilansu ma większą wartość niż szybki rzut oka na saldo bankowe.

Skąd biorą się zatory w firmie

Problemy rzadko pojawiają się z jednego powodu. Najczęściej nakładają się na siebie trzy zjawiska: rosnące należności, zbyt duże zapasy i termin płatności do dostawców krótszy niż czas wpływu środków od klientów. Wtedy firma formalnie działa, ale w praktyce zaczyna finansować cudzy biznes z własnej kieszeni.

- Za długi kredyt kupiecki dla klientów - sprzedaż jest, ale gotówka wraca z opóźnieniem. Jeśli terminy stale się wydłużają, należności zaczynają rosnąć szybciej niż obrót.

- Zbyt wysokie stany magazynowe - towar leży, ale nie pracuje. Szczególnie bolesne jest to w sezonówce i w branżach z szybką zmianą asortymentu.

- Zbyt szybki wzrost sprzedaży - brzmi dobrze, ale często wymaga wcześniejszego zakupu towaru, materiałów i usług, zanim pojawi się wpływ od klienta.

- Finansowanie inwestycji z krótkiego terminu - jeśli długoterminowy wydatek jest opłacany środkami przeznaczonymi na bieżące koszty, napięcie gotówkowe szybko wraca.

- Sezonowość - przed sezonem trzeba kupić więcej, a przychód przychodzi później. W takich firmach bufor bywa koniecznością, nie luksusem.

Do tego dochodzą sprawy mniej widowiskowe, ale bardzo praktyczne: podwyżki kosztów stałych, składki i podatki płacone w jednym terminie, opóźnienia w rozliczeniach z platformami sprzedażowymi albo zbyt optymistyczne założenia w prognozach. Gdy patrzę na źródło problemu, zwykle zaczynam od pytania, czy firma ma problem z rentownością, czy raczej z tempem zamiany sprzedaży na gotówkę. To nie zawsze jest to samo.

Właśnie ten rozdział prowadzi do najważniejszej części: co da się poprawić szybko, a co wymaga zmiany organizacji pracy. Tu nie ma jednej recepty, ale są rozwiązania, które realnie porządkują przepływy.

Jak poprawić sytuację bez duszenia wzrostu

Najpierw trzeba ustalić, gdzie pieniądze są zamrożone. Potem dobiera się narzędzie, a nie odwrotnie. Z mojego doświadczenia najlepiej działają działania, które skracają czas oczekiwania na gotówkę albo ograniczają jej zamrażanie w zapasach.

| Co zrobić | Dlaczego pomaga | Na co uważać |

|---|---|---|

| Przyspieszyć ściąganie należności | Skraca czas, w którym pieniądze pozostają poza firmą | Zbyt twarde podejście może popsuć relacje handlowe |

| Ograniczyć zapasy | Zmniejsza zamrożony kapitał i ryzyko starzenia się towaru | Za agresywne cięcia kończą się brakami magazynowymi |

| Renegocjować terminy płatności | Daje firmie więcej czasu na zebranie środków | Nie każdy dostawca zgodzi się bez zmiany ceny lub warunków |

| Dopasować finansowanie do cyklu firmy | Ułatwia finansowanie sezonowości i skoków sprzedaży | Krótkie finansowanie nie powinno zastępować pieniędzy na inwestycje długoterminowe |

Jedno zastrzeżenie jest ważne: nie każda poprawa polega na „zaciskaniu pasa”. Jeśli firma rośnie, to czasem potrzebuje po prostu lepszego finansowania wzrostu, a nie samego ograniczania kosztów. Wtedy bardziej sensowne jest dopasowanie źródeł finansowania do rytmu biznesu niż walka z każdym dodatkowym zamówieniem.

Dlaczego branża i model sprzedaży zmieniają ocenę wyniku

Ta sama liczba może oznaczać zupełnie co innego w różnych firmach. Dlatego nie porównuję bezmyślnie sklepów, produkcji i usług jedną miarą. Modele biznesowe różnią się tempem rotacji, długością cyklu sprzedaży i tym, jak długo pieniądze pozostają w firmie przed zamianą na gotówkę.

| Model firmy | Typowe cechy | Jak czytam kapitał pracujący |

|---|---|---|

| Handel detaliczny | Szybka rotacja, często gotówka od klienta od razu, ale niskie marże | Ujemny wynik bywa możliwy, jeśli obrót jest szybki i kontrolowany |

| Produkcja | Więcej zapasów materiałów i produkcji w toku, dłuższy cykl | Zwykle potrzebny jest większy bufor |

| Usługi | Mało zapasów, za to znaczenie mają należności i terminy fakturowania | Największym ryzykiem są opóźnione płatności od klientów |

| E-commerce | Zwroty, opłaty platformowe, magazyn i logistyczne opóźnienia | Potrzebna jest bardzo dobra kontrola cash flow, bo obrót może mylić bardziej niż w tradycyjnym handlu |

| Firma sezonowa | Duże wahania sprzedaży w ciągu roku | Wynik trzeba oceniać w cyklu rocznym, a nie w jednym miesiącu |

Tu wychodzi najważniejsza rzecz: nie ma jednego idealnego poziomu dla wszystkich. To, co dla sklepu internetowego może być jeszcze akceptowalne, dla producenta z długim procesem wytwórczym bywa już sygnałem ostrzegawczym. Dlatego zawsze zaczynam od pytania, jak wygląda cykl operacyjny, a dopiero potem patrzę na sam bilans.

Jeśli ktoś prowadzi firmę w modelu mieszanym, na przykład sprzedaje część towaru z magazynu, a część realizuje na zamówienie, ocena jest jeszcze bardziej złożona. W takich przypadkach najlepiej analizować osobno segmenty działalności, bo średnia potrafi ukryć rzeczywisty problem w jednym z nich. To zwykle daje więcej niż ogólna, zbyt wygładzona ocena całej firmy.

Co sprawdzić przed następnym zamknięciem miesiąca

Na koniec zostawiam prosty zestaw kontroli, który sam uznaję za najbardziej użyteczny w codziennej pracy. Nie wymaga rozbudowanego modelu finansowego, a potrafi szybko pokazać, czy firma jedzie na bezpiecznym buforze, czy już zbliża się do ściany.

- Porównaj wzrost sprzedaży ze wzrostem należności.

- Sprawdź, czy zapasy nie rosną szybciej niż rotacja.

- Policz, ile dni mija od zakupu towaru do wpływu od klienta.

- Oceń, czy termin płatności dla dostawców nie jest krótszy niż czas inkasa należności.

- Ustal, czy inwestycje długoterminowe nie są finansowane środkami potrzebnymi do codziennej pracy.

Jeśli miałbym wskazać jeden prosty wskaźnik, od którego warto zacząć, to wybrałbym liczbę dni zamrożenia gotówki w operacji. Ona bardzo szybko pokazuje, czy firma zarabia i jednocześnie oddycha, czy tylko dobrze wygląda w raporcie. Dla właściciela biznesu to często ważniejsze niż sam wynik netto, bo właśnie ten detal decyduje o tym, czy firma ma przestrzeń do rozwoju, czy tylko walczy o przetrwanie miesiąc po miesiącu.