Przedsiębiorca, który sprzedaje z odroczonym terminem płatności, zwykle nie ma problemu ze sprzedażą, tylko z oczekiwaniem na przelew. Faktoring pozwala zamienić wystawione faktury na gotówkę szybciej, bez czekania 30, 60 albo 90 dni, a przy okazji uporządkować płynność i ograniczyć chaos w należnościach. Poniżej wyjaśniam, jak to działa w praktyce, ile kosztuje, jakie są warianty i kiedy ta usługa faktycznie pomaga firmie, a kiedy staje się tylko drogim obejściem problemu.

Najkrócej mówiąc, to sposób na szybsze uwalnianie gotówki z faktur

- Faktoring dotyczy nieprzeterminowanych wierzytelności, czyli faktur jeszcze przed terminem płatności.

- Firma dostaje zwykle 80-90% wartości faktury z góry, a resztę po zapłacie przez odbiorcę.

- Najczęściej korzystają z niego firmy B2B, które mają długie terminy płatności i potrzebują stabilnego cash flow.

- Najważniejsze różnice dotyczą regresu, jawności cesji i zakresu obsługi należności.

- Koszt zależy głównie od terminu płatności, wiarygodności odbiorców i wysokości limitu.

Na czym polega faktoring i kiedy naprawdę pomaga firmie

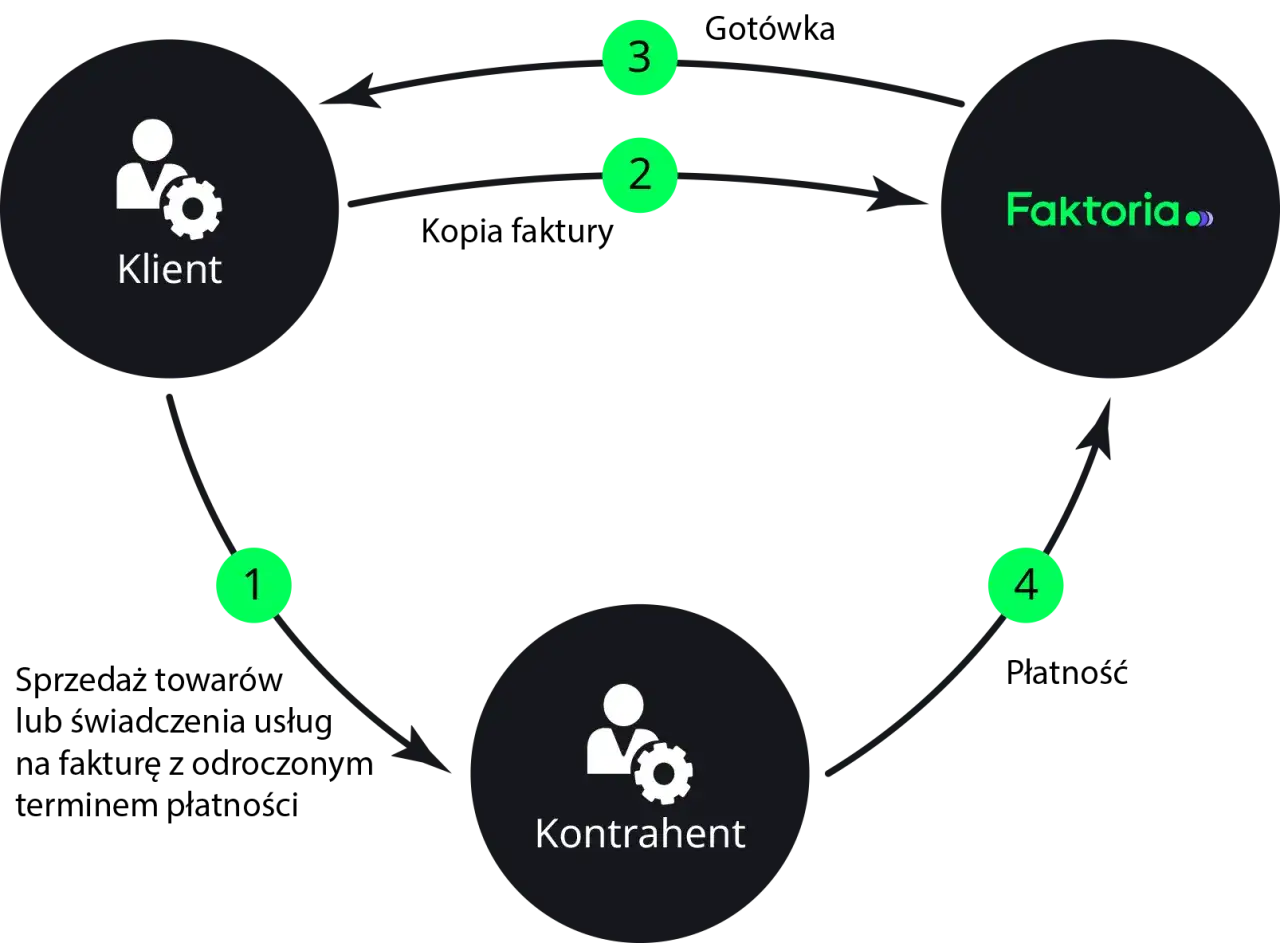

W praktyce to nie jest klasyczna pożyczka, tylko sprzedaż wierzytelności przed terminem płatności. Faktor kupuje od firmy należność z wystawionej faktury, wypłaca jej zaliczkę, a po zapłacie od kontrahenta rozlicza pozostałą kwotę pomniejszoną o koszty usługi. Dla przedsiębiorcy oznacza to prosty efekt: pieniądze z pracy wykonanej dziś nie muszą być zamrożone do końca miesiąca albo nawet dłużej.

Najlepiej działa tam, gdzie sprzedaż jest powtarzalna, a odbiorcy płacą po 30, 60 albo 90 dniach. W branżach takich jak handel B2B, transport, produkcja czy usługi dla większych firm to często różnica między spokojnym prowadzeniem firmy a ciągłym łapaniem luk w płynności. Według Polskiego Związku Faktorów w 2025 r. krajowe firmy wykupiły wierzytelności za blisko 520 mld zł, co dobrze pokazuje, że ten model finansowania nie jest już niszowy.

Ja patrzę na to tak: faktoring ma sens wtedy, gdy koszt usługi jest niższy niż koszt zatoru płatniczego, utraconej okazji handlowej albo nerwowego łataniu bieżących zobowiązań. Z tego wynika kolejne ważne pytanie: jak ten proces wygląda od strony operacyjnej, dzień po dniu?

Jak działa faktoring w praktyce krok po kroku

W uproszczeniu proces zaczyna się od faktury, a kończy na jej spłacie przez odbiorcę. Po drodze pojawiają się trzy pojęcia, które warto znać: cesja wierzytelności - czyli przeniesienie prawa do należności na faktora, limit faktoringowy - czyli maksymalna kwota finansowania dostępna dla firmy, oraz zaliczka faktoringowa - część pieniędzy wypłacana od razu.

| Etap | Co robi firma | Co robi faktor | Co dzieje się z pieniędzmi |

|---|---|---|---|

| 1. Wystawienie faktury | Wystawia fakturę z odroczonym terminem płatności | Ocenia dokument i odbiorcę | Środki jeszcze nie są wypłacane |

| 2. Zgłoszenie do finansowania | Przekazuje fakturę do faktora | Sprawdza kontrahenta i limit | Faktura trafia do akceptacji |

| 3. Wypłata zaliczki | Akceptuje warunki umowy | Wypłaca część należności | Najczęściej 80-90% wartości faktury trafia na konto firmy |

| 4. Spłata przez odbiorcę | Odbiorca reguluje należność w terminie | Przyjmuje płatność i rozlicza umowę | Pozostała kwota wraca do firmy po potrąceniu kosztów |

Ważne jest to, że faktor nie finansuje faktur dowolnych. Zwykle patrzy na jakość odbiorcy, historię płatności i porządek w dokumentach, a nie tylko na samą firmę korzystającą z usługi. To dlatego przedsiębiorca z dobrym portfelem kontrahentów często uzyskuje lepsze warunki niż firma z jedną dużą, ryzykowną należnością. Tę różnicę najlepiej widać przy wyborze typu usługi.

Jakie rodzaje faktoringu warto rozróżnić

Tu łatwo się pogubić, bo w praktyce mamy dwa niezależne wymiary: czy faktor przejmuje ryzyko braku zapłaty oraz czy odbiorca wie o cesji wierzytelności. Do tego dochodzi jeszcze faktoring odwrotny, który działa po stronie zobowiązań, a nie należności. To nie są akademickie niuanse - od nich zależy koszt, wygoda i poziom bezpieczeństwa.

| Rodzaj | Jak działa | Kiedy ma sens | Ograniczenia |

|---|---|---|---|

| Faktoring z regresem | Firma odpowiada za spłatę, jeśli kontrahent nie zapłaci | Gdy chcesz niższy koszt i masz pewnych odbiorców | Ryzyko pozostaje po stronie firmy |

| Faktoring bez regresu | Faktor przejmuje ryzyko niewypłacalności odbiorcy | Gdy ważniejsze jest bezpieczeństwo niż najniższa cena | Zwykle droższy i bardziej selektywny |

| Faktoring jawny | Odbiorca wie, że należność została scedowana | Najprostszy i najczęściej stosowany model | Nie każda umowa handlowa go dopuszcza |

| Faktoring cichy | Kontrahent nie jest informowany o finansowaniu | Gdy relacje handlowe wymagają dyskrecji | Zwykle trudniej go uzyskać i bywa droższy |

| Faktoring odwrotny | Faktor finansuje płatność wobec dostawcy, a firma spłaca go później | Gdy chcesz wydłużyć własny termin płatności | To inny cel niż klasyczne finansowanie sprzedaży |

W praktyce najczęściej zaczyna się od wariantu jawnego z regresem, bo jest najbardziej dostępny i zwykle najtańszy. Jeśli jednak jedna nieterminowa płatność od dużego odbiorcy może mocno zaboleć firmę, wtedy sensowniejszy bywa model bez regresu. Właśnie dlatego nie wybieram oferty po samym haśle reklamowym, tylko po tym, jak rozkłada ryzyko w konkretnej branży i przy konkretnych kontrahentach.

Ile kosztuje faktoring i od czego zależą warunki

Największy błąd przedsiębiorców polega na porównywaniu samej prowizji bez spojrzenia na cały pakiet opłat. Na koszt składają się zwykle: prowizja za finansowanie, czasem opłata za limit, opłata przygotowawcza oraz dodatkowe koszty za obsługę czy przedłużenie umowy. Inaczej liczy się ofertę dla firmy z dziesiątkami faktur miesięcznie, a inaczej dla jednego dużego odbiorcy i długiego terminu płatności.

| Element kosztu | Typowy zakres | Co wpływa na wysokość |

|---|---|---|

| Zaliczka wypłacana od razu | 80-90% wartości faktury | Rodzaj umowy, odbiorca, profil ryzyka |

| Prowizja za finansowanie | 0,5-3% wartości faktury lub opłata naliczana za okres finansowania | Termin płatności, branża, wiarygodność kontrahentów |

| Opłata za limit | 0-2% limitu rocznie | Wysokość limitu i konstrukcja umowy |

| Opłata przygotowawcza | 500-5000 zł | Złożoność wdrożenia i zakres analizy |

| Dodatkowe opłaty | Zależne od umowy | Aneksy, monitoring, niewykorzystany limit, windykacja |

W praktyce koszt rośnie wraz z ryzykiem i czasem. Krótszy termin płatności zwykle oznacza niższy koszt niż faktury opiewające na 60 czy 90 dni, bo pieniądz jest zamrożony krócej. Bez regresu jest z reguły drożej niż z regresem, ponieważ faktor przejmuje większą część ryzyka. Z kolei brak opłaty za limit nie oznacza automatycznie najlepszej oferty - czasem koszt został po prostu przeniesiony w inną część umowy.

Najuczciwiej porównuje się więc nie sam procent, ale scenariusz całkowity: ile firma dostanie dziś, ile odda po rozliczeniu i jak zmieni się jej płynność po 30, 60 i 90 dniach. To prowadzi do najważniejszego etapu decyzji - wyboru konkretnej oferty bez przepłacania za rzeczy, których biznes realnie nie potrzebuje.

Jak wybrać ofertę, żeby nie przepłacić

Ja zawsze zaczynam od prostego pytania: czy ta usługa rozwiązuje problem płynności, czy tylko go przesuwa. Dopiero potem porównuję stawki. Jeśli oferta wygląda tanio, ale ma wysoką opłatę za niewykorzystany limit albo kosztowne aneksy, końcowy rachunek może być wyraźnie wyższy niż w pozornie droższym wariancie. W umowie liczy się szczegół, nie tylko nagłówek.

- Sprawdź podstawę naliczania kosztu - od kwoty brutto czy netto, bo to daje różne wyniki.

- Ustal, czy obowiązuje regres - jeśli tak, firma może być zobowiązana do zwrotu zaliczki, gdy odbiorca nie zapłaci.

- Zapytaj o opłaty dodatkowe - aneks, niewykorzystany limit, monitorowanie należności i ewentualna windykacja potrafią zmienić opłacalność.

- Zweryfikuj czas wypłaty - 24 godziny i 3 dni to w praktyce zupełnie inny komfort dla cash flow.

- Sprawdź, czy kontrahent nie ma zakazu cesji - przy niektórych umowach handlowych to realna przeszkoda.

- Oceń, czy limit wystarczy na sezonowe skoki sprzedaży - zbyt niski limit szybko zablokuje finansowanie.

Warto też patrzeć na jakość obsługi po podpisaniu umowy. Dobre rozwiązanie nie kończy się na przelewie zaliczki. Powinno jeszcze jasno prowadzić rozliczenia, przypominać o terminach i nie komplikować korekt faktur, bo właśnie tam najczęściej pojawia się operacyjny bałagan. Z tego wynika ostatnia rzecz, którą warto sobie uczciwie powiedzieć przed wejściem w umowę: kiedy ta usługa faktycznie pomaga, a kiedy lepiej szukać innego narzędzia.

Kiedy ta usługa naprawdę poprawia płynność, a kiedy tylko maskuje problem

Faktoring działa najlepiej wtedy, gdy firma ma zdrową sprzedaż, ale zbyt długi cykl należności. Innymi słowy - gdy problemem nie jest brak klientów, tylko zbyt wolny powrót gotówki do obiegu. W takiej sytuacji usługa stabilizuje firmę, ułatwia planowanie zakupów, wynagrodzeń i podatków oraz ogranicza konieczność gaszenia pożarów w ostatnim tygodniu miesiąca.

Nie jest natomiast dobrym lekarstwem na wszystko. Jeśli marża na kontrakcie jest bardzo niska, kontrahenci regularnie reklamują towar, a dokumenty są nieuporządkowane, nawet najlepsza oferta będzie tylko kosztownym opóźniaczem problemu. Podobnie bywa wtedy, gdy firma chce finansować należności od jednego odbiorcy, który sam ma słabą kondycję - wtedy limit może być niski, a warunki mniej korzystne niż się wydaje na pierwszy rzut oka.

Jeśli mam zostawić jedną praktyczną wskazówkę, to tę: przed podpisaniem umowy policz średni termin płatności, realną marżę na sprzedaży i miesięczny udział największego odbiorcy w przychodach. Dopiero zestawienie tych trzech liczb pokaże, czy faktoring rzeczywiście wzmacnia firmę, czy tylko daje chwilowy oddech za zbyt wysoką cenę.