Podatkowa księga przychodów i rozchodów to jedno z najpraktyczniejszych narzędzi w małej firmie, ale tylko wtedy, gdy jest prowadzona konsekwentnie i bez skrótów myślowych. Poniżej wyjaśniam, czym dokładnie jest ta ewidencja, kto może z niej korzystać, co się w niej zapisuje, jak przekłada się na podatek oraz co zmienia się od 2026 roku. To wiedza przydatna zarówno na starcie działalności, jak i wtedy, gdy firma rośnie i trzeba ocenić, czy dotychczasowy model nadal ma sens.

Najważniejsze fakty o podatkowej księdze przychodów i rozchodów

- To uproszczona ewidencja dla wielu jednoosobowych działalności oraz spółek osób fizycznych rozliczających się na zasadach ogólnych albo podatkiem liniowym.

- W księdze ujmuje się przychody, zakupy towarów i materiałów, wynagrodzenia oraz pozostałe koszty związane z działalnością.

- Podstawą wpisu są dokumenty księgowe, a nie sama ocena przedsiębiorcy.

- Jeżeli przychody za poprzedni rok przekroczą równowartość 2,5 mln euro, trzeba przejść na pełne księgi rachunkowe; w 2026 roku to 10 646 500 zł.

- Od 2026 roku część podatników musi prowadzić ewidencję wyłącznie w wersji elektronicznej, a przekazanie danych do urzędu skarbowego będzie odbywać się etapowo.

- Najczęstsze błędy wynikają z nieterminowych zapisów, złego przypisania kosztów i mieszania wydatków firmowych z prywatnymi.

Czym jest podatkowa księga przychodów i rozchodów

To uproszczona forma ewidencji księgowej, w której zapisuje się to, co firma zarobiła, na co wydała pieniądze i jakie zdarzenia gospodarcze wpływają na wynik podatkowy. To nie jest forma opodatkowania, tylko sposób prowadzenia zapisów, który pomaga ustalić dochód albo stratę i policzyć zaliczki na PIT.

Ja patrzę na tę księgę przede wszystkim jak na narzędzie porządkujące działalność. Dobrze prowadzona pokazuje nie tylko sprzedaż, ale też realne koszty, sezonowość wydatków i to, gdzie firma traci marżę. W praktyce z tej wiedzy korzysta się częściej niż z samego rocznego rozliczenia.

W uproszczeniu działa to tak: przychody minus koszty dają dochód, a na końcu roku wynik trzeba jeszcze skorygować o różnice remanentowe, jeśli występują. To właśnie dlatego nawet niewielka firma powinna prowadzić zapisy na bieżąco, a nie „odtwórczo” po kilku miesiącach. To prowadzi wprost do pytania, kto może z tej formy korzystać, a kto musi szukać innego modelu ewidencji.

Kto może prowadzić księgę i kiedy trzeba zmienić formę rozliczeń

Ta ewidencja nie jest dla każdego, ale dla bardzo dużej grupy przedsiębiorców nadal pozostaje najbardziej praktycznym rozwiązaniem. W 2026 roku mogą z niej korzystać przede wszystkim osoby prowadzące działalność indywidualnie oraz wspólnicy spółek cywilnych, jawnych i partnerskich osób fizycznych, o ile rozliczają się według skali podatkowej albo podatku liniowego i nie przekraczają ustawowego limitu przychodów.

| Forma ewidencji | Dla kogo | Co pokazuje | Kiedy ma sens |

|---|---|---|---|

| Podatkowa księga przychodów i rozchodów | JDG i część spółek osób fizycznych rozliczających PIT | Przychody, koszty i podstawę do wyliczenia dochodu | Gdy koszty są istotne i chcesz widzieć wynik na bieżąco |

| Ryczałt od przychodów ewidencjonowanych | Przedsiębiorcy, dla których ta forma jest dopuszczalna | Tylko przychody | Gdy koszty są niskie albo trudno je sensownie rozliczać |

| Księgi rachunkowe | Podmioty większe oraz firmy po przekroczeniu limitu | Pełny obraz majątku, zobowiązań, przychodów i kosztów | Gdy skala działalności rośnie i uproszczenia przestają wystarczać |

Granica, po której trzeba przejść na pełne księgi rachunkowe, wynosi równowartość 2,5 mln euro przychodów za poprzedni rok. W 2026 roku daje to 10 646 500 zł. To ważny próg, bo po jego przekroczeniu sama księga przychodów i rozchodów przestaje być wystarczająca, nawet jeśli była wygodna przez lata.

W praktyce decyzja nie sprowadza się wyłącznie do limitu. Czasem firma zostaje przy uproszczonej ewidencji nie dlatego, że nie mogłaby prowadzić pełnych ksiąg, tylko dlatego, że przy obecnej skali działalności byłoby to po prostu niepotrzebnie kosztowne. Gdy wiesz już, czy ta forma jest dla ciebie, warto zobaczyć, co dokładnie trafia do zapisów i z jakich dokumentów to wynika.

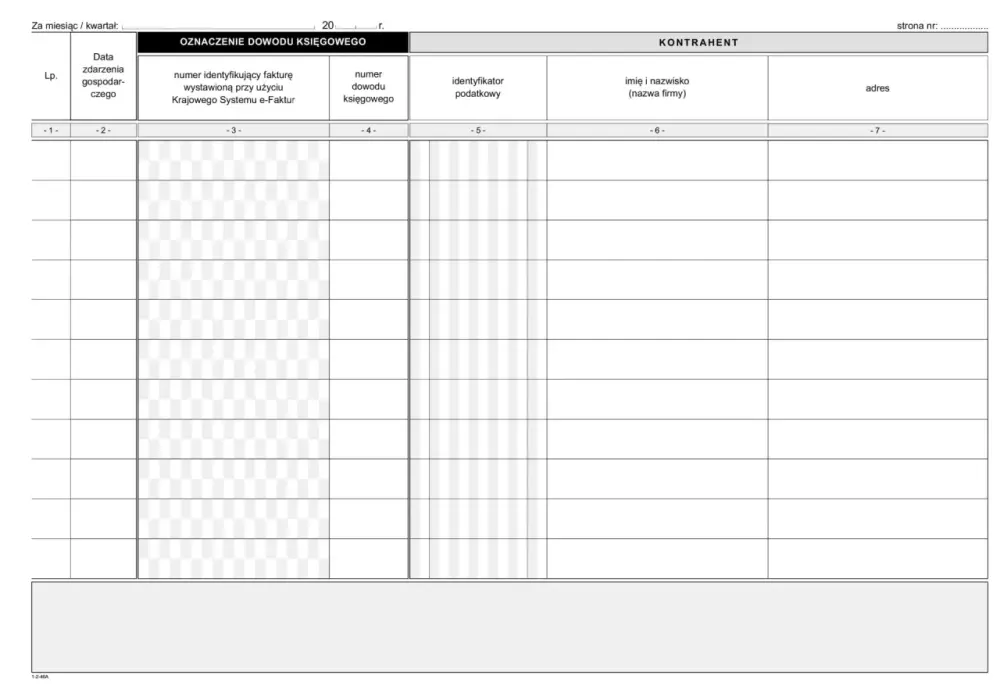

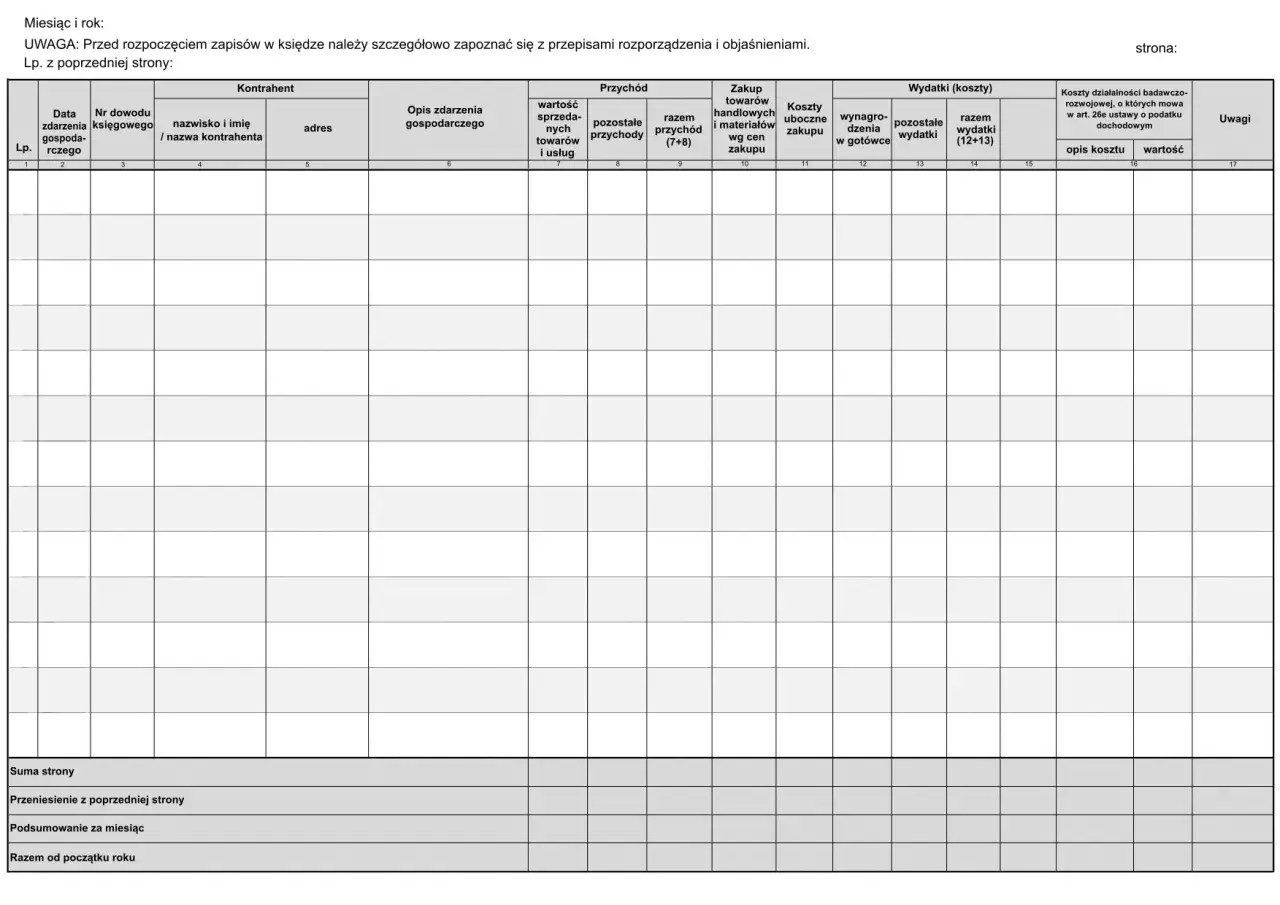

Jakie zapisy trafiają do księgi i na jakiej podstawie

Księga ma 18 kolumn, ale w codziennej pracy najważniejsze są te, które pokazują przychód, zakup towarów i materiałów, wynagrodzenia oraz pozostałe wydatki. Nie wpisuje się tam „na wyczucie” - każdy zapis powinien wynikać z konkretnego dokumentu potwierdzającego zdarzenie gospodarcze.

| Obszar wpisu | Co ujmujesz | Na jakiej podstawie | Na co uważać |

|---|---|---|---|

| Przychód ze sprzedaży | Sprzedaż towarów i usług | Faktura, raport sprzedaży, zestawienie dzienne | Opis musi być krótki, ale jednoznaczny |

| Pozostałe przychody | Dotacje, odszkodowania, subwencje, odsetki | Dokument potwierdzający zdarzenie | Nie myl ich ze sprzedażą bieżącą |

| Zakup towarów i materiałów | Zakup towaru handlowego, surowca, materiału podstawowego | Faktura, dokument celny, rachunek | VAT czynny księguje wartość netto, zwolniony z VAT - brutto |

| Koszty uboczne zakupu | Transport, załadunek, wyładunek, ubezpieczenie w drodze | Faktura, dokument przewozowy, dowód opłaty | Trzeba je przypisać do zakupu, a nie wrzucać do kosztów ogólnych |

| Wynagrodzenia | Płace, umowy zlecenia i o dzieło | Lista płac, potwierdzenie przelewu, inne dowody wypłaty | Brutto, nie netto |

| Pozostałe wydatki | Czynsz, media, paliwo, remonty, amortyzacja, część składek pracodawcy | Faktura, dowód wewnętrzny, rozliczenie podróży służbowej | Nie wrzucaj wydatków prywatnych ani kosztów wyłączonych ustawowo |

Podstawą zapisu mogą być m.in. faktury, rachunki, dokumenty celne, dzienne zestawienia sprzedaży oraz inne dowody potwierdzające operację gospodarczą. To oznacza, że sam opis w zeszycie nie ma żadnej wartości, jeśli nie stoi za nim dowód księgowy. W praktyce najbardziej problematyczne są dwa obszary: koszty mieszane oraz dowody wewnętrzne, które wielu przedsiębiorców chce stosować szerzej, niż pozwalają przepisy.

Jeżeli prowadzisz sprzedaż detaliczną albo usługową, pilnuj też prostego porządku w opisach. Zamiast ogólników typu „zakupy różne” lepiej wpisać konkretnie: „zakup materiałów do realizacji usługi”, „transport towaru” albo „czynsz za lokal”. Tak zapisane dane dużo łatwiej obronić przy kontroli. Sam układ kolumn nie wystarczy, jeśli nie ma prostego rytmu pracy, dlatego dalej pokazuję, jak prowadzić księgę bez chaosu.

Jak prowadzić księgę na co dzień bez chaosu

Najlepiej działa tu prosty schemat: dokument wpływa do firmy, jest sprawdzany, oznaczany i dopiero potem trafia do księgi. Ja polecam nie odkładać tego na koniec miesiąca, bo wtedy błędy mnożą się szybciej niż same dokumenty.

Na bieżąco

- sprawdzaj, czy dokument ma datę, numer, kontrahenta i kwotę;

- oddzielaj wydatki firmowe od prywatnych już w dniu zakupu;

- zapisuj dokument chronologicznie, a nie „tematycznie”;

- oznaczaj numerem także sam dowód, żeby łatwo go odszukać później.

Na koniec miesiąca

- porównaj sumy z księgi z wyciągiem bankowym i rejestrem sprzedaży;

- sprawdź, czy wszystkie zakupy towarów i materiałów mają właściwą podstawę księgowania;

- upewnij się, że wynagrodzenia i składki pracodawcy zostały rozdzielone prawidłowo;

- zarchiwizuj dokumenty w taki sposób, by dało się je odtworzyć po numerze i dacie.

Przeczytaj również: Yard-Man co to za firma? Poznaj jakość narzędzi ogrodniczych

Na koniec roku

- zrób spis z natury, jeśli jest wymagany w twojej sytuacji;

- uwzględnij towary, materiały, produkcję w toku i inne składniki objęte remanentem;

- sprawdź, czy ewidencja środków trwałych jest spójna z zapisami w księdze;

- przygotuj dane do rocznego PIT-36 albo PIT-36L, zależnie od formy opodatkowania.

W praktyce najbardziej pomaga jedna rzecz: stały rytm zamknięcia miesiąca. Jeśli co miesiąc robisz tę samą sekwencję działań, księga przestaje być zbiorem luźnych papierów, a zaczyna być przewidywalnym narzędziem. Kiedy zapis i porządek dokumentów są pod kontrolą, księga zaczyna przekładać się na dochód, zaliczki i roczne rozliczenie.

Jak księga przekłada się na dochód i zaliczki

Z punktu widzenia podatku księga nie służy tylko do „zbierania faktur”. Jej wynik decyduje o dochodzie, a więc o tym, od czego liczysz zaliczki na PIT. To dlatego błędy w ewidencji nie są wyłącznie formalnością - potrafią zmienić wysokość podatku albo wywołać konieczność korekty.

Obowiązek wpłacania zaliczki pojawia się co do zasady od miesiąca lub kwartału, w którym dochód z działalności przekroczy 30 000 zł. Zaliczki płaci się zwykle do 20. dnia następnego miesiąca, a przy rozliczeniu kwartalnym - do 20. dnia miesiąca po kwartale. Rozliczenie kwartalne jest dostępne tylko dla rozpoczynających działalność albo dla małych podatników.

To nie wszystko. Jeśli zaliczka wychodzi bardzo niska, przepisy pozwalają w określonych przypadkach nie wpłacać jej, gdy nie przekracza 1000 zł. Dla wielu małych firm to realne ułatwienie, ale działa tylko wtedy, gdy wynik księgi jest prowadzony rzetelnie i terminowo. Na tym tle cyfryzacja od 2026 roku przestaje być dodatkiem i staje się realnym obowiązkiem organizacyjnym.

Co zmienia się od 2026 roku w wersji elektronicznej

Największa zmiana dotyczy nie samej idei księgi, tylko sposobu jej prowadzenia. Ministerstwo Finansów wprowadza etapowe obowiązki prowadzenia ewidencji przy użyciu programów komputerowych i późniejszego przekazywania plików w ustrukturyzowanej formie. W praktyce oznacza to, że papierowy model przestaje być docelowym standardem dla coraz szerszej grupy przedsiębiorców.| Grupa podatników | Od kiedy ewidencja elektroniczna | Pierwsze przekazanie pliku |

|---|---|---|

| Podatnicy PIT przekazujący JPK_V7M | Od 1 stycznia 2026 r. | Za rok 2026, w 2027 r. |

| Pozostali podatnicy PIT, w tym część rozliczających JPK_V7K | Od 1 stycznia 2027 r. | Za rok 2027, w 2028 r. |

Najrozsądniej jest już teraz sprawdzić, czy biuro rachunkowe, program księgowy i wewnętrzny obieg dokumentów są gotowe na tę zmianę. Jeśli nie, problem nie wyjdzie na pierwszy plan od razu, ale pojawi się dokładnie wtedy, gdy będzie najmniej czasu na improwizację. Po zmianach technicznych zostaje jeszcze obszar, w którym najłatwiej popełnić kosztowne pomyłki, czyli zwykłe błędy w ewidencji.

Najczęstsze błędy, które kosztują więcej niż sama księga

- Brak dokumentu albo zły dokument - wpis bez podstawy księgowej jest najsłabszym elementem całej ewidencji.

- Nieterminowe księgowanie - im dłużej odkładasz zapis, tym większe ryzyko pomyłki w dacie i przypisaniu kosztu.

- Mieszanie netto z brutto - szczególnie u podatników VAT to klasyczny błąd przy zakupach i kosztach.

- Wrzucone do kosztów wydatki prywatne - to skrót, który najczęściej kończy się korektą.

- Brak spisu z natury lub błędny remanent - potrafi zmienić wynik podatkowy bardziej, niż wielu właścicieli firm zakłada.

- Nieciągła numeracja i chaos w archiwum - formalnie drobiazg, ale przy kontroli bardzo utrudnia obronę zapisów.

Najlepiej myśleć o księdze jak o systemie naczyń połączonych: dokument, zapis, ewidencja środków trwałych, remanent i roczne zeznanie muszą do siebie pasować. Jeśli jeden element odstaje, reszta traci wiarygodność. Dlatego bardziej niż perfekcyjny „estetyczny” plik liczy się konsekwencja i powtarzalny proces. Jeśli te elementy są ustawione, księga naprawdę pomaga w prowadzeniu firmy zamiast tylko zajmować miejsce w segregatorze.

Jak ułożyć dokumenty, żeby księga nie zabierała czasu

W małej firmie najlepiej działa prosty porządek, a nie rozbudowana procedura. Wystarczy kilka nawyków, które ograniczają liczbę korekt i przyspieszają zamknięcie miesiąca:

- trzymaj osobno dokumenty sprzedażowe, kosztowe i kadrowe;

- nadaj fakturom i potwierdzeniom przelewów jeden, spójny system nazewnictwa;

- zapisuj wydatki cykliczne od razu po otrzymaniu dokumentu, a nie po kilku tygodniach;

- co miesiąc sprawdzaj, czy wszystkie zakupy towarów, usług i wynagrodzeń mają właściwe przypisanie;

- na koniec roku zrób szybki przegląd remanentu, środków trwałych i dokumentów, które będą potrzebne do rozliczenia rocznego.

Ja traktuję taki porządek jak element zarządzania firmą, a nie biurowy dodatek. Dobrze prowadzona podatkowa księga przychodów i rozchodów nie tylko spełnia wymóg formalny, ale też daje właścicielowi firmy szybszy wgląd w rentowność, koszty i realny wynik. To właśnie ten praktyczny efekt najbardziej odróżnia rzetelną ewidencję od zbioru przypadkowych zapisów.