W firmie wynik na papierze i stan konta nie zawsze idą w parze. W praktyce to, co często nazywa się cash flow, pomaga ocenić, czy biznes naprawdę finansuje się z własnej działalności, czy tylko dobrze wygląda w sprawozdaniu. Dla księgowości, właściciela i zarządu to jeden z najważniejszych raportów, bo pokazuje nie deklaracje, lecz realny ruch pieniędzy.

Najważniejsze informacje o przepływach pieniężnych w firmie

- Przepływy pieniężne pokazują, skąd firma bierze gotówkę i na co ją wydaje.

- Najczęściej dzieli się je na działalność operacyjną, inwestycyjną i finansową.

- Zysk księgowy nie oznacza jeszcze dobrej płynności, bo sprzedaż na termin nie zasila konta od razu.

- Pozytywny wynik operacyjny zwykle jest ważniejszy niż jednorazowy przypływ pieniędzy z kredytu albo sprzedaży majątku.

- W polskiej praktyce rachunek przepływów pieniężnych jest szczególnie ważny w większych jednostkach i firmach objętych badaniem sprawozdania.

- Najszybciej poprawisz płynność przez skrócenie należności, kontrolę zapasów i rozsądne terminy płatności wobec dostawców.

Czym są przepływy pieniężne i co naprawdę mierzą

Jak podaje GUS, przepływy pieniężne to wpływy i wydatki środków pieniężnych oraz ich ekwiwalentów w danym okresie. To ważne rozróżnienie, bo chodzi o realny ruch gotówki, a nie o sam moment wystawienia faktury, zaksięgowania kosztu czy ujęcia przychodu w wyniku finansowym.

Ja patrzę na ten raport jak na test odporności firmy. Przedsiębiorstwo może wykazywać zysk, a jednocześnie mieć pusty rachunek, jeśli klienci płacą po 60 albo 90 dniach, zapasy rosną szybciej niż sprzedaż albo raty kredytu zaczynają zjadać bieżącą gotówkę.

Najważniejsze rozróżnienie jest proste: zysk mówi o wyniku, a przepływy pokazują płynność. Dlatego w księgowości oba raporty trzeba czytać razem, a nie zastępować jednego drugim.

W ekwiwalentach środków pieniężnych mieszczą się bardzo płynne, krótkoterminowe aktywa, które można szybko zamienić na gotówkę bez dużej utraty wartości. W praktyce to właśnie ta warstwa często decyduje o tym, czy firma ma bufor bezpieczeństwa, czy tylko iluzję stabilności.

Skoro już wiadomo, co raport mierzy, warto zobaczyć, jak jest zbudowany i dlaczego trzy podstawowe grupy przepływów mówią o firmie więcej niż sam wynik netto.

Jak czytać rachunek przepływów pieniężnych

Międzynarodowy standard IAS 7 porządkuje przepływy w trzy główne grupy: operacyjną, inwestycyjną i finansową. To bardzo praktyczny podział, bo od razu pokazuje, czy gotówka powstaje w podstawowej działalności, czy raczej pochodzi z inwestycji albo zewnętrznego finansowania.

| Rodzaj przepływu | Co obejmuje | Jak czytam dodatni wynik | Jak czytam ujemny wynik |

|---|---|---|---|

| Działalność operacyjna | Sprzedaż towarów i usług, zapłaty od klientów, płatności do dostawców, wynagrodzenia, podatki bieżące | Firma generuje gotówkę z podstawowego biznesu | Biznes zużywa gotówkę albo środki są zamrożone w należnościach i zapasach |

| Działalność inwestycyjna | Zakup i sprzedaż środków trwałych, inwestycji, udziałów, licencji | Może oznaczać sprzedaż aktywów albo ograniczenie wydatków inwestycyjnych | Często jest naturalny w firmie, która rozwija majątek i zwiększa zdolności produkcyjne |

| Działalność finansowa | Kredyty, pożyczki, leasing finansowy, dopłaty właścicieli, dywidendy, spłaty zobowiązań | Firma pozyskuje kapitał z zewnątrz | Może oznaczać spłatę zadłużenia albo wypłatę środków właścicielom |

W praktyce najważniejszy jest nie sam znak plus albo minus, ale kontekst. Ujemne przepływy inwestycyjne w firmie, która się rozwija, są zwykle zdrowym sygnałem. Z kolei dodatnie przepływy finansowe mogą oznaczać dopływ kredytu, a nie poprawę operacyjnej siły biznesu.

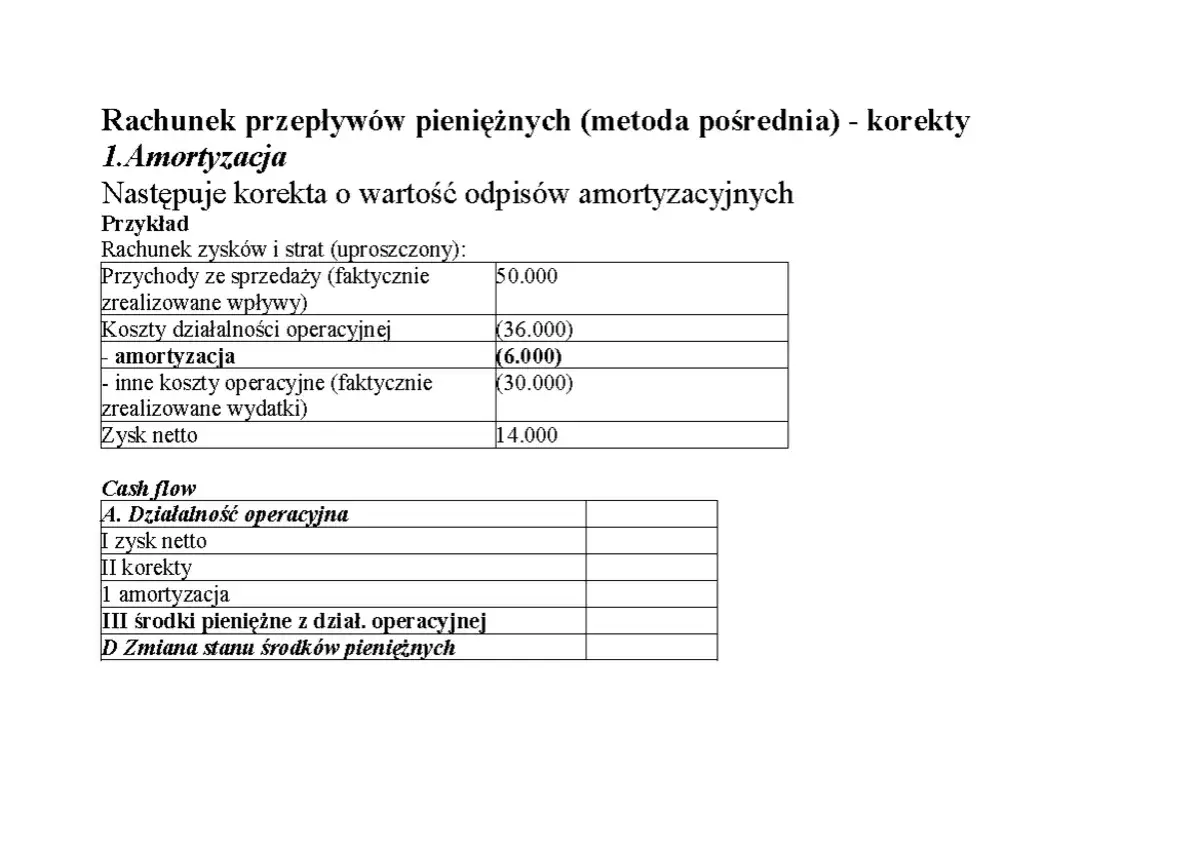

Metoda pośrednia i bezpośrednia

W rachunku przepływów pieniężnych można spotkać dwie metody prezentacji działalności operacyjnej. Metoda bezpośrednia pokazuje rzeczywiste wpływy i wydatki, na przykład zapłaty od klientów czy przelewy do dostawców. Metoda pośrednia startuje od zysku netto i koryguje go o pozycje niegotówkowe oraz zmiany w kapitale obrotowym.

W praktyce księgowej częściej spotyka się metodę pośrednią, bo łatwiej ją odtworzyć z danych ksiąg. To jednak nie znaczy, że jest bardziej intuicyjna dla właściciela firmy. Jeżeli chcesz szybko ocenić płynność, metoda bezpośrednia bywa czytelniejsza.

Jak interpretować znaki przy przepływach

Na jednym poziomie raportu dodatni wynik nie zawsze jest dobry, a ujemny nie zawsze zły. Dla mnie najważniejsze pytanie brzmi: czy gotówka powstaje z podstawowej działalności, czy tylko z ruchów jednorazowych?

- Dodatnia działalność operacyjna zwykle oznacza, że firma sama finansuje bieżące funkcjonowanie.

- Ujemna działalność operacyjna przez dłuższy czas to sygnał ostrzegawczy, zwłaszcza gdy sprzedaż rośnie, a gotówki nadal brakuje.

- Dodatnia działalność finansowa może oznaczać nowy kredyt albo dopłatę właściciela, czyli wsparcie z zewnątrz.

- Ujemna działalność finansowa bywa naturalna, gdy firma spłaca zadłużenie lub wypłaca dywidendę.

Jeżeli rozumiesz już strukturę raportu, łatwiej zobaczysz, dlaczego sam zysk potrafi wprowadzać w błąd i czemu w księgowości nie wolno opierać się tylko na wyniku netto.

Dlaczego zysk nie wystarcza do oceny firmy

To jedno z najczęstszych nieporozumień. Zysk księgowy i gotówka to dwa różne obrazy tej samej firmy. Zysk uwzględnia moment sprzedaży, koszty memoriałowe, amortyzację, rezerwy i odpisy. Gotówka pokazuje, kiedy faktycznie pojawiły się pieniądze.

Przykład jest prosty: firma wystawia fakturę na 50 000 zł z terminem płatności 60 dni. W rachunku zysków i strat sprzedaż już istnieje, ale na koncie jeszcze nic nie ma. Jeśli w tym samym miesiącu trzeba zapłacić 30 000 zł za wynagrodzenia, 15 000 zł za towar i 8 000 zł podatków, wynik może wyglądać dobrze, a płynność będzie napięta.

| Obszar | Zysk | Przepływy pieniężne |

|---|---|---|

| Moment rozpoznania | Na podstawie zasad memoriałowych | W chwili rzeczywistej zapłaty albo wpływu |

| Amortyzacja | Obciąża wynik | Nie jest wypływem gotówki |

| Należności | Zwiększają przychody po sprzedaży | Gotówkę przynosi dopiero zapłata klienta |

| Zapasy | Nie zawsze od razu obciążają wynik | Mogą zamrażać środki na tygodnie albo miesiące |

| Cel analizy | Rentowność | Płynność i zdolność do regulowania zobowiązań |

Z mojego doświadczenia największe pomyłki wynikają z mylenia EBITDA z gotówką. EBITDA bywa użyteczna, ale nie pokaże, że kontrahenci płacą po 90 dniach, magazyn puchnie, a firma finansuje codzienne funkcjonowanie kredytem obrotowym. Właśnie dlatego rachunek przepływów pieniężnych jest tak ważny przy ocenie ryzyka.

Skoro wiemy już, gdzie zysk może mylić, przejdźmy do tego, co najczęściej psuje płynność w realnych firmach i dlaczego problem zwykle nie pojawia się nagle.

Co najczęściej psuje płynność w firmie

Brak gotówki rzadko wynika z jednego błędu. Najczęściej to efekt kilku zjawisk, które nakładają się na siebie i przez dłuższy czas pozostają niewidoczne, bo w wynikach księgowych firma nadal „wygląda dobrze”.

- Zbyt długie terminy płatności od klientów. Jeśli sprzedajesz dziś, a pieniądze dostajesz za 60 albo 90 dni, finansujesz kontrahenta własnym kapitałem.

- Nadmierne zapasy. Każda dodatkowa paleta towaru albo nadprodukcja zamraża gotówkę, która mogłaby pracować gdzie indziej.

- Sezonowość sprzedaży. W firmach handlowych i usługowych przychody potrafią mocno falować, a koszty stałe trzeba płacić cały czas.

- Inwestycje bez bufora. Zakup sprzętu, auta, maszyny czy wdrożenia systemu może być sensowny, ale jeśli nie ma rezerwy, pojawia się napięcie w codziennych płatnościach.

- Spłata zobowiązań finansowych. Kredyt i leasing poprawiają dostępność środków na start, ale później obciążają przepływy miesięczne.

- Podatki i składki w innym rytmie niż wpływy. To szczególnie bolesne, gdy firma rozlicza się z dużym opóźnieniem wobec swoich klientów, a fiskus i ZUS czekają według własnego harmonogramu.

Tu właśnie pojawia się pojęcie kapitału obrotowego. Najprościej mówiąc, to środki związane z bieżącą działalnością, przede wszystkim w należnościach, zapasach i krótkoterminowych zobowiązaniach. Jeśli kapitał obrotowy jest źle zarządzany, nawet rentowna firma może mieć ciągły głód gotówki.

W praktyce te problemy nie znikają same. Trzeba je ograniczać procesowo, a nie liczyć na to, że „jakoś się zepnie” w kolejnym miesiącu.

Jak poprawić przepływy bez sztuczek księgowych

Najlepiej działają trzy dźwignie: należności, zapasy i zobowiązania. To właśnie one najszybciej wpływają na bieżącą gotówkę, więc ja zawsze zaczynam od nich, zanim sięgnę po bardziej złożone rozwiązania finansowe.

| Działanie | Co daje | Ograniczenie albo ryzyko |

|---|---|---|

| Skrócenie terminów płatności dla nowych klientów | Szybszy wpływ gotówki | Może wymagać twardszej polityki handlowej |

| Zaliczki lub przedpłaty | Finansują część produkcji lub zakupu towaru | Nie każdy rynek to akceptuje, trzeba to umieć sprzedać |

| Lepsza kontrola zapasów | Uwalnia środki zamrożone w magazynie | Zbyt agresywne cięcia mogą podbić ryzyko braków |

| Renegocjacja terminów u dostawców | Poprawia bieżącą płynność | Nie wolno psuć relacji i kosztów zakupowych |

| 13-tygodniowa prognoza gotówki | Pokazuje napięcia z wyprzedzeniem | Wymaga regularnej aktualizacji i dyscypliny |

Przeczytaj również: Spółka jawna KRS czy CEIDG: co wybrać, aby uniknąć problemów?

Prognoza na 13 tygodni

To narzędzie, które naprawdę lubię w firmach mających nieregularne wpływy. W arkuszu rozpisuje się pewne wpływy, pewne wydatki, terminy podatków, raty, wynagrodzenia i większe płatności jednorazowe. Horyzont 13 tygodni jest na tyle krótki, że daje realną kontrolę, a jednocześnie na tyle długi, że pozwala zauważyć dziurę zanim zrobi się krytyczna.

- Spisz wszystkie pewne wpływy i wydatki tygodniowo, nie miesięcznie.

- Dodaj płatności o wysokim prawdopodobieństwie, ale oznacz je jako niepewne.

- Uwzględnij scenariusz pesymistyczny, na przykład opóźnienie 20 procent należności.

- Aktualizuj plan co tydzień, a nie tylko wtedy, gdy pojawia się problem.

Takie podejście nie rozwiązuje wszystkiego, ale daje czas na reakcję: rozmowę z bankiem, przesunięcie inwestycji, zmianę polityki kredytu kupieckiego albo przyspieszenie windykacji. Bez tego firma często dowiaduje się o problemie dopiero wtedy, gdy przelew już się nie spina.

Warto też pamiętać, że poprawa przepływów nie zawsze oznacza cięcie wszystkiego do minimum. Czasem rozsądny wydatek inwestycyjny poprawia przyszłą płynność, bo zmniejsza koszty obsługi albo zwiększa tempo realizacji zamówień.

Jeśli wiesz już, jak poprawiać przepływy, zostaje jeszcze jedno pytanie: kiedy taki raport jest formalnie wymagany w Polsce i co z niego wyciągnąć, żeby nie zinterpretować danych zbyt szybko.

Kiedy raport jest obowiązkowy, a kiedy nadal warto go robić

W polskiej rachunkowości rachunek przepływów pieniężnych nie dotyczy każdej firmy w takim samym stopniu. W wielu jednostkach jest elementem rocznego sprawozdania finansowego, zwłaszcza tam, gdzie sprawozdanie podlega badaniu albo gdzie przepisy i kategoria jednostki wymagają pełniejszego zakresu raportowania. Po zmianach przepisów warto każdorazowo sprawdzić aktualny obowiązek dla konkretnej jednostki, bo szczegóły zależą od jej statusu i wielkości.

Nawet jeśli firma nie musi sporządzać formalnego raportu do publikacji, ja i tak polecam przygotowywać prostą wersję wewnętrzną. Dla małych spółek, które żyją z kilku dużych kontraktów, często ważniejszy jest jeden arkusz z prognozą płatności niż rozbudowane sprawozdanie, którego nikt później nie analizuje.

W praktyce rachunek przepływów jest też świetnym narzędziem porządkującym rozmowę z bankiem, wspólnikiem albo audytorem. Zamiast ogólnych deklaracji można pokazać, skąd naprawdę bierze się gotówka i gdzie znika.

Im lepiej czytasz te liczby, tym łatwiej oddzielasz naturalny wzrost od realnych problemów z płynnością. To prowadzi do najważniejszego nawyku: patrzenia na firmę przez kilka okresów, a nie przez jeden dobry albo zły miesiąc.

Jak czytać sygnały z przepływów, żeby nie pomylić wzrostu z problemem

Ja zawsze sprawdzam trzy rzeczy naraz: trend, źródło gotówki i jednorazowe zdarzenia. Jeden mocny miesiąc niewiele mówi, jeśli wcześniej firma przez pół roku drenowała rezerwy. Z kolei chwilowy spadek nie musi oznaczać kryzysu, jeśli wynika z zaplanowanej inwestycji albo sezonowości.

- Sprawdzaj kilka okresów z rzędu. Dopiero seria danych pokazuje, czy firma naprawdę poprawia płynność.

- Oddziel działalność operacyjną od inwestycyjnej. Sprzedaż auta lub maszyny może chwilowo „upiększyć” wynik gotówkowy, ale nie mówi nic o sile sprzedaży.

- Patrz na należności i zapasy razem z przepływami. To najczęstsze miejsca, w których gotówka się rozmywa.

- Nie przeceniaj kredytu jako dowodu zdrowia. Dodatni przepływ finansowy może po prostu oznaczać nowe zadłużenie.

- Porównuj raport z budżetem. Odchylenia od planu są często ważniejsze niż sam poziom wpływów i wydatków.

Jeśli miałbym zostawić jedną praktyczną radę, byłaby taka: nie oceniaj firmy wyłącznie po zysku netto. Najpierw sprawdź, czy operacyjnie produkuje gotówkę, potem zobacz, czy nie jest ona zamrożona w należnościach i zapasach, a dopiero na końcu analizuj finansowanie oraz inwestycje. Właśnie taki porządek daje najuczciwszy obraz sytuacji i pozwala szybciej reagować, zanim płynność stanie się problemem.