Bilans firmy staje się czytelny dopiero wtedy, gdy jasno rozumie się, czym są aktywa i pasywa. W praktyce chodzi o to, co przedsiębiorstwo posiada, oraz o to, skąd te zasoby zostały sfinansowane. Ten tekst porządkuje podstawowe pojęcia, pokazuje podział składników majątku i wyjaśnia, jak czytać bilans bez księgowego żargonu.

Najważniejsze pojęcia w bilansie w skrócie

- Aktywa pokazują, czym firma dysponuje: od środków trwałych po gotówkę i należności.

- Pasywa opisują źródła finansowania majątku, czyli kapitał własny, zobowiązania i rezerwy.

- Bilans musi się równoważyć, więc suma aktywów zawsze odpowiada sumie pasywów.

- Podział na aktywa trwałe i obrotowe pomaga ocenić płynność oraz tempo obrotu majątku.

- Najczęstszy błąd to mylenie zysku z gotówką albo traktowanie należności jak pieniędzy dostępnych od ręki.

Co oznaczają te pojęcia w praktyce

Ja zwykle tłumaczę to bardzo prosto: aktywa odpowiadają na pytanie, co firma ma, a pasywa pokazują, z czego to sfinansowano. W ustawie o rachunkowości aktywa są ujmowane jako kontrolowane zasoby majątkowe o wiarygodnie określonej wartości, które mają przynieść przyszłe korzyści ekonomiczne. Pasywa obejmują natomiast kapitał własny, zobowiązania i rezerwy, czyli wszystko to, co „stoi po drugiej stronie” majątku w bilansie.

| Element | Co obejmuje | Na co zwraca uwagę przedsiębiorca |

|---|---|---|

| Aktywa | Maszyny, sprzęt, nieruchomości, zapasy, należności, środki pieniężne | Jakimi zasobami firma realnie dysponuje i jak szybko może je zamienić na gotówkę |

| Pasywa | Kapitał własny, kredyty, pożyczki, zobowiązania wobec dostawców, rezerwy | Kto sfinansował majątek i jak duże jest obciążenie długiem lub innymi obowiązkami |

To rozróżnienie ma znaczenie praktyczne, bo pozwala ocenić nie tylko wielkość firmy, ale też jej konstrukcję finansową. Jednostka z dużymi aktywami nie musi być zdrowa finansowo, jeśli większość z nich została kupiona na krótki kredyt. Z drugiej strony mała firma z niewielkim majątkiem, ale niskim zadłużeniem i dobrą płynnością, często jest w lepszej kondycji niż większy podmiot na papierze.

Od tego miejsca najłatwiej przejść do pytania, jak sam majątek dzieli się na grupy i co z tego wynika dla oceny firmy.

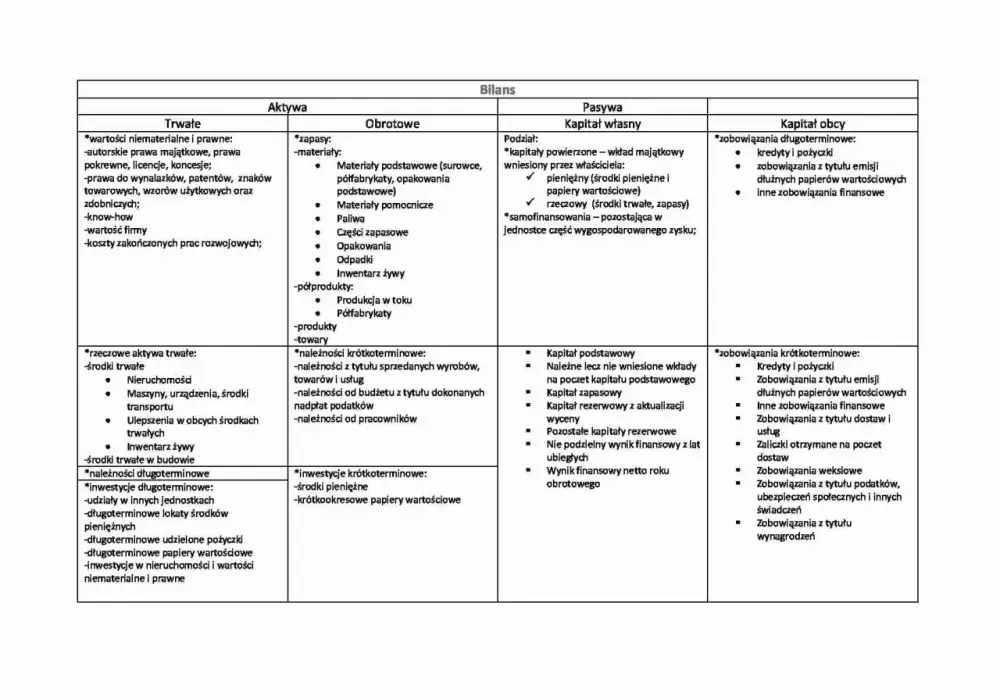

Jak dzielą się aktywa i co to mówi o firmie

W rachunkowości aktywa dzieli się najczęściej na trwałe i obrotowe. Ten podział nie jest tylko techniczny. On mówi, czy firma buduje bazę do długiego działania, czy raczej obraca zasobami w krótkim cyklu sprzedażowym.

Aktywa trwałe

To składniki majątku, z których firma korzysta dłużej niż przez jeden cykl operacyjny. Najczęściej są to środki trwałe, wartości niematerialne i prawne, a także inwestycje długoterminowe. W praktyce oznacza to np. budynek biura, linie produkcyjne, samochody służbowe, licencje na oprogramowanie albo udziały w innej spółce.Ich zaletą jest stabilność, ale mają jedną ważną cechę: zwykle nie zamieniają się szybko w gotówkę. Dlatego zbyt wysoki udział aktywów trwałych przy słabej sprzedaży bywa problemem, bo firma może mieć majątek „na papierze”, ale brak środków na bieżące wydatki.

Aktywa obrotowe

Tu trafiają zasoby, które mają szybciej „pracować” w działalności: zapasy, należności krótkoterminowe, środki pieniężne, krótkoterminowe inwestycje. W handlu będą to towary na półce, w produkcji materiały i półprodukty, a w usługach często należności od klientów i gotówka na rachunku bankowym.

To właśnie aktywa obrotowe najpełniej pokazują płynność. Należność od kontrahenta nie jest jeszcze pieniędzmi, ale ma szansę nimi się stać. Zapas towaru też nie jest zyskiem, dopóki nie zostanie sprzedany. Ten szczegół często umyka osobom, które dopiero zaczynają czytać bilans.

Jeżeli chcesz szybko ocenić strukturę majątku, zadaj sobie dwa pytania: co w firmie jest „zamrożone” na dłużej, a co powinno wracać do obiegu w ciągu miesięcy. To prowadzi wprost do drugiej strony bilansu, czyli źródeł finansowania.

Pasywa pokazują, kto sfinansował majątek

Pasywa nie są tylko listą długów. To pełny obraz finansowania firmy. Część zasobów pochodzi od właścicieli, część od banków, dostawców albo innych wierzycieli, a część jest zabezpieczona rezerwami na przyszłe obciążenia. Z perspektywy zarządzania to równie ważne jak sam majątek.

Kapitał własny

Kapitał własny to środki wniesione przez właścicieli oraz zyski zatrzymane w firmie. Dla spółek kapitałowych obejmuje m.in. kapitał podstawowy, zapasowy, rezerwowy oraz wynik lat ubiegłych i wynik bieżący. Im większy udział kapitału własnego w strukturze finansowania, tym zwykle większa odporność firmy na wahania rynku.

Nie oznacza to jednak, że wysoki kapitał własny zawsze wystarczy. Jeśli firma nie obraca pieniędzmi i nie generuje przepływów, sama „gruba” pozycja kapitałowa nie rozwiązuje problemu płynności.

Zobowiązania

To obowiązki zapłaty lub wykonania świadczenia wynikające z wcześniejszych zdarzeń. W praktyce są to kredyty, pożyczki, faktury od dostawców, zobowiązania podatkowe czy wynagrodzenia do wypłaty. W rachunkowości zobowiązania dzieli się zwykle na długoterminowe i krótkoterminowe, przy czym te drugie stają się wymagalne najczęściej w ciągu 12 miesięcy od dnia bilansowego.

Wysokie zadłużenie samo w sobie nie jest jeszcze błędem. Bywa potrzebne do rozwoju, zakupu sprzętu albo finansowania większych kontraktów. Problem zaczyna się wtedy, gdy spłata zobowiązań jest szybsza niż wpływy z działalności.

Przeczytaj również: Jak przelać krypto z Revolut na Binance bez ryzyka utraty środków

Rezerwy

Rezerwy tworzy się na zobowiązania, których termin wymagalności lub kwota nie są pewne. To ważne rozróżnienie, bo rezerwa nie jest „wolną gotówką”, tylko ostrożnościowym ujęciem przyszłego obciążenia. W praktyce może dotyczyć np. kosztów sporów sądowych, odpraw pracowniczych albo innych przewidywalnych, ale jeszcze niedokładnie wyliczonych zobowiązań.

Właśnie dlatego pasywa są tak użyteczne: pokazują nie tylko dług, lecz także jakość finansowania i poziom ryzyka. Najłatwiej zobaczyć to na prostym przykładzie bilansu.

Jak czytać bilans na prostym przykładzie

Załóżmy, że firma kupuje maszynę za 100 000 zł. Finansuje ją w dwóch częściach: 60 000 zł z kredytu bankowego i 40 000 zł z własnych środków. W bilansie po stronie aktywów pojawia się maszyna o wartości 100 000 zł, a po stronie pasywów kredyt 60 000 zł i kapitał własny 40 000 zł.

| Operacja | Wpływ na aktywa | Wpływ na pasywa | Co to pokazuje |

|---|---|---|---|

| Zakup maszyny za 100 000 zł | + 100 000 zł w środkach trwałych | + 60 000 zł zobowiązania, + 40 000 zł kapitału własnego | Majątek firmy rośnie, ale jego finansowanie jest podzielone między bank i właściciela |

| Zakup towaru z odroczonym terminem płatności | + zapasy | + zobowiązania wobec dostawcy | Firma zwiększa majątek obrotowy, ale jednocześnie powstaje dług handlowy |

Najważniejsza zasada brzmi: bilans zawsze musi się równoważyć. Jeśli firma kupuje składnik majątku, nie znika on z niczego. Zmienia się tylko sposób finansowania albo struktura majątku. Właśnie dlatego bilans jest bardziej fotografią stanu na dany dzień niż opowieścią o całym roku.

Po takim przykładzie łatwo przejść do błędów, które najczęściej fałszują interpretację danych, zwłaszcza w małych firmach.

Najczęstsze pomyłki, które fałszują obraz firmy

W praktyce widzę kilka błędów powtarzających się wyjątkowo często. Każdy z nich prowadzi do mylnych wniosków o kondycji przedsiębiorstwa, a czasem do złych decyzji finansowych.

- Mylenie należności z gotówką - faktura wystawiona klientowi nie oznacza jeszcze pieniędzy na koncie.

- Traktowanie zapasów jak pewnego zysku - towar w magazynie dopiero musi zostać sprzedany, a jego wartość może się zmienić.

- Ignorowanie krótkoterminowych zobowiązań - nawet rentowna firma może mieć problem, jeśli rachunki trzeba płacić szybciej niż wpływają należności.

- Mylenie kapitału własnego z płynnością - solidny kapitał nie zastępuje gotówki potrzebnej na dziś.

- Patrzenie na jeden dzień bez kontekstu - bilans to punkt w czasie, więc dopiero porównanie kilku okresów pokazuje trend.

Dochodzi jeszcze jeden błąd, bardziej subtelny: pomijanie inwentaryzacji i aktualnej wyceny składników majątku. Jeśli zapasy są przeszacowane albo należności trudno ściągalne, obraz aktywów może być zbyt optymistyczny. W rachunkowości ostrożność nie jest ozdobą zasad, tylko mechanizmem ochronnym.

Co bilans mówi właścicielowi, a czego nie pokazuje

Bilans jest świetnym narzędziem do oceny struktury majątku, zadłużenia i źródeł finansowania. Pokazuje, czy firma ma solidną bazę aktywów, czy nie jest zbyt mocno obciążona zobowiązaniami oraz jak duży udział ma kapitał własny. To wystarcza, by zadać właściwe pytania o bezpieczeństwo finansowe i tempo rozwoju.

Nie wystarcza jednak do pełnej oceny biznesu. Do tego potrzebne są jeszcze rachunek zysków i strat oraz rachunek przepływów pieniężnych. Dopiero wtedy widać, czy firma naprawdę zarabia, czy tylko ma dobre wartości w bilansie, oraz czy generuje gotówkę pozwalającą spłacać bieżące zobowiązania. Jeśli mam wskazać jeden praktyczny wniosek, to taki: nie oceniaj firmy po samym rozmiarze majątku. Sprawdź, jak szybko aktywa obracają się w pieniądz, ile w bilansie jest finansowania obcego, a ile własnego i czy krótkoterminowe zobowiązania są pod kontrolą. Właśnie w tym miejscu rachunkowość przestaje być teorią, a zaczyna pomagać w realnych decyzjach.