Rządowe wsparcie na pierwszy zakup mieszkania brzmi prosto tylko na papierze. W praktyce liczą się trzy rzeczy: kto w ogóle może z niego skorzystać, jak długo trwa preferencja i co dzieje się z ratą po zakończeniu dopłat. Kredyt na start to właśnie temat, który warto rozebrać na części, zanim podejmie się decyzję wartą setki tysięcy złotych.

Najważniejsze liczby i warunki, które trzeba znać przed decyzją

- W dokumentach rządowych chodziło o projekt preferencyjnego kredytu mieszkaniowego z dopłatą do rat, a nie o zwykłą promocję banku.

- Dopłata miała wynosić 1,5%, 1%, 0,5% albo 0% zależnie od liczby dzieci w gospodarstwie domowym.

- Maksymalna część kredytu objęta dopłatą miała wynosić od 200 tys. zł dla singla do 600 tys. zł dla większych gospodarstw.

- Limit dochodu netto zaczynał się od 7 tys. zł i sięgał 23 tys. zł, ale przekroczenie nie zamykało drogi całkowicie.

- Wsparcie miało obejmować pierwsze 120 rat kapitałowo-odsetkowych, więc po tym czasie rata wraca do warunków rynkowych.

- Jeśli ktoś nie kwalifikuje się do dopłat, realną alternatywą jest rodzinny kredyt mieszkaniowy albo Konto Mieszkaniowe.

Co oznacza kredyt na start w 2026 roku

W 2026 roku to określenie nie oznacza jednego, zamkniętego produktu, tylko skrót myślowy dla rządowego wsparcia przy zakupie pierwszego mieszkania. W praktyce pod tą nazwą funkcjonował projekt kredytu mieszkaniowego #naStart, a obok niego działają inne instrumenty mieszkaniowe, które łatwo pomylić z dopłatą do rat. Ja patrzę na ten temat bardzo przyziemnie: nie liczy się hasło, tylko to, czy instrument faktycznie istnieje, komu pomaga i jak mocno obciąża budżet po zakończeniu wsparcia.

Dominująca intencja wyszukiwania jest tu poradnikowa i informacyjna. Czytelnik chce wiedzieć, czy taki kredyt daje realną przewagę, jakie są warunki wejścia i czy warto na niego czekać, czy lepiej szukać alternatywy już teraz. To ważne, bo w mieszkaniówce hasła zmieniają się szybciej niż decyzje zakupowe, a z punktu widzenia kupującego liczy się nie nazwa programu, tylko jego dostępność i koszt.

Żeby to dobrze ocenić, trzeba najpierw zobaczyć, jak miały wyglądać dopłaty i limity. Dopiero wtedy da się powiedzieć, czy taki model rzeczywiście daje bezpieczny start, czy tylko odsuwa problem o kilka lat.

Jak działały dopłaty, limity i okres wsparcia

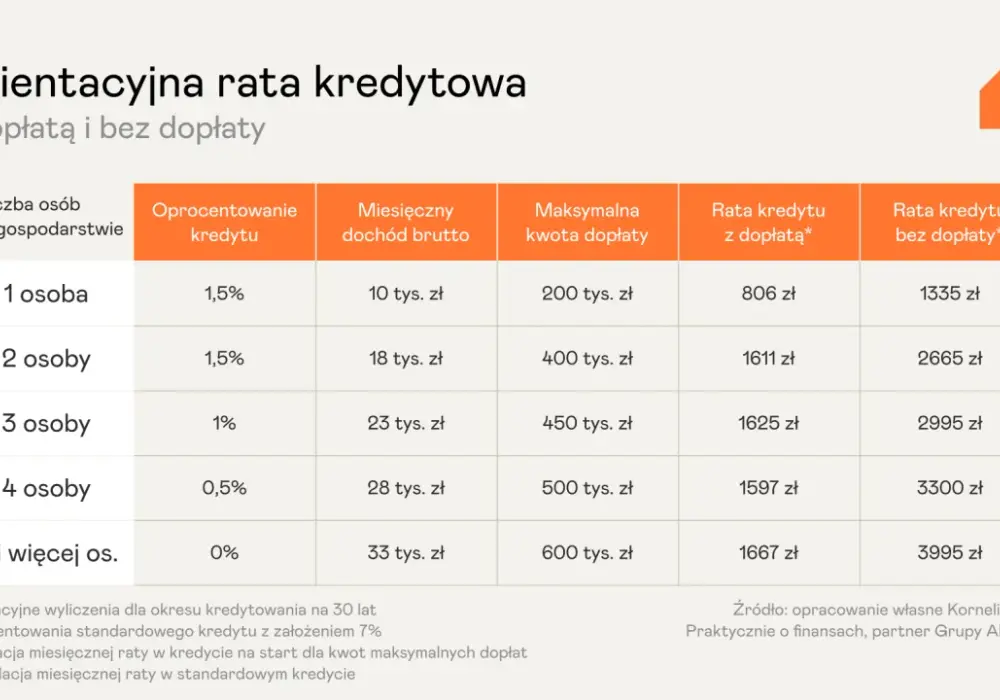

W materiałach Ministerstwa Rozwoju i Technologii konstrukcja programu była opisana bardzo konkretnie: to miał być zwykły kredyt hipoteczny, ale z dopłatą do pierwszych rat i z osobnymi limitami zależnymi od wielkości gospodarstwa domowego. Najważniejsze było to, że wsparcie nie działało przez cały okres kredytu, tylko przez określony fragment spłaty. To detal, który wielu osobom umyka, a potem przesądza o opłacalności całej decyzji.| Gospodarstwo domowe | Limit dochodu netto | Maks. część kredytu objęta dopłatą |

|---|---|---|

| 1 osoba | 7 000 zł | 200 000 zł |

| 2 osoby | 13 000 zł | 400 000 zł |

| 3 osoby | 16 000 zł | 450 000 zł |

| 4 osoby | 19 500 zł | 500 000 zł |

| 5 osób i więcej | 23 000 zł | 600 000 zł |

Stawka dopłaty zależała od liczby dzieci w gospodarstwie domowym: 1,5% bez dzieci, 1% przy jednym dziecku, 0,5% przy dwojgu i 0% przy trojgu lub większej liczbie dzieci. Dopłaty miały obejmować pierwsze 120 rat kapitałowo-odsetkowych kredytu hipotecznego, a przy kredycie konsumenckim na partycypację w SIM/TBS lub wkład mieszkaniowy - 60 rat.

Warto też zapamiętać, że przekroczenie limitu dochodu nie zamykało automatycznie drogi do wsparcia. Dopłata była po prostu pomniejszana, i to konkretnie o 50% nadwyżki w przypadku singla oraz o 25% nadwyżki w pozostałych przypadkach. To dość uczciwy mechanizm, bo nie odcinał ludzi na granicy limitu, ale jednocześnie nie premiował przekraczania progu bez konsekwencji.

W projekcie przewidziano również korekty dla największych i najdroższych rynków. Dla miast powyżej 300 tys. mieszkańców, gdzie wskaźnik kosztu odtworzenia 1 m2 znacząco odbiegał od średniej krajowej, limity miały być podwyższane o 10% albo 20%. W praktyce dotyczyłoby to m.in. Gdańska, Poznania, Krakowa, Wrocławia i Warszawy. To był sensowny ruch, bo bez takiej korekty program z góry wypadałby z Warszawy i części największych miast.

Same liczby pokazują już sporo, ale dopiero metraż i rodzaj nieruchomości mówią, czy wsparcie miało szansę zadziałać w praktyce. I tu pojawia się kolejny ważny filtr.

Jakie mieszkanie i jaki metraż mieściły się w zasadach programu

Jedna z ciekawszych rzeczy w tym projekcie polegała na tym, że nie wprowadzono limitu ceny za metr kwadratowy. To ważne, bo program nie miał zmuszać kupującego do wyboru mieszkania w określonym standardzie albo w określonej dzielnicy. Ograniczeniem był raczej metraż i to, jak duża część kredytu mogła korzystać z dopłat. Dla osoby kupującej lokal to bywa istotniejsze niż sama cena katalogowa.

| Liczba osób w gospodarstwie | Limit metrażu | Co po przekroczeniu |

|---|---|---|

| 1 | 50 m2 | Dopłata niższa o 50 zł za każdy m2 ponad limit |

| 2 | 75 m2 | Dopłata niższa o 50 zł za każdy m2 ponad limit |

| 3 | 100 m2 | Dopłata niższa o 50 zł za każdy m2 ponad limit |

| 4 | 125 m2 | Dopłata niższa o 50 zł za każdy m2 ponad limit |

| 5 i więcej | 150 m2 | Dopłata niższa o 50 zł za każdy m2 ponad limit |

Przy budowie domu limit powierzchniowy nie miał działać tak jak przy zakupie mieszkania. W praktyce oznaczało to większą swobodę dla osób, które chciały budować się systemem gospodarczym, a nie kupować gotowy lokal. Program obejmował też zakup mieszkania lub domu na rynku pierwotnym i wtórnym, budowę domu, kooperatywę mieszkaniową oraz nabycie spółdzielczego własnościowego prawa do lokalu, a w części konsumenckiej również partycypację w SIM/TBS.

Dobry przykład z dokumentów programu jest bardzo prosty: para z dzieckiem kupująca lokal za 600 tys. zł mogła objąć preferencją tylko 450 tys. zł, a pozostałe 150 tys. zł już pracowało na warunkach standardowych. To pokazuje sedno sprawy. Dopłata pomaga wejść na rynek, ale nie kasuje droższej części zakupu. Dlatego w następnym kroku trzeba sprawdzić, kto w ogóle spełniał warunki wejścia.

Kto mógł skorzystać i gdzie zaczynały się wykluczenia

Tu program był wyraźnie bardziej selektywny, niż sugeruje samo hasło o wsparciu dla młodych. Singiel musiał mieć mniej niż 35 lat, a w przypadku gospodarstw dwuosobowych i większych limit wieku nie obowiązywał. Samotny rodzic z dzieckiem był traktowany jako 2-osobowe gospodarstwo, więc mógł wpisać się w wyższe limity kwotowe i inne zasady niż samotna osoba bez dzieci.

- Singiel miał limit wieku 35 lat i musiał kupować pierwsze mieszkanie.

- Para albo rodzina nie miała limitu wieku, ale nadal musiała spełniać warunki własnościowe.

- Rodziny z co najmniej 3 dzieci mogły korzystać z dopłat także wtedy, gdy kupowane mieszkanie nie było pierwszym lokum.

- Wspólny kredyt wymagał, aby oboje kredytobiorcy stali się właścicielami nieruchomości w równych udziałach albo we współwłasności łącznej.

- Posiadanie innej nieruchomości mieszkalnej co do zasady wykluczało udział, z kilkoma opisanymi w projekcie wyjątkami.

Te wyjątki były ważne, bo program nie chciał karać ludzi za sytuacje losowe. W grę wchodziły między innymi udziały odziedziczone lub otrzymane w darowiźnie, jeśli nie przekraczały 50% i lokal nie był zamieszkiwany od co najmniej 12 miesięcy. W projekcie dopuszczano też nieruchomości z nakazem rozbiórki albo zakazem użytkowania. To rozsądne zabezpieczenie przed sytuacją, w której ktoś formalnie ma lokal, ale realnie nie ma gdzie mieszkać.

Jedna rzecz jest tu szczególnie ważna z praktycznego punktu widzenia: dochód i zdolność kredytowa to nie to samo. Limit dochodowy mówił tylko o tym, czy w ogóle można wejść do programu, ale bank nadal sprawdzał, czy kredyt da się bezpiecznie obsłużyć. I właśnie dlatego same dopłaty nie wystarczą, jeśli nie ma sensownego planu spłaty po ich zakończeniu.

Jak policzyć, czy taka pomoc naprawdę się opłaca

Ja do takich programów podchodzę jak do narzędzia przejściowego, a nie jak do prezentu od państwa. Największy błąd popełnia ten, kto patrzy wyłącznie na ratę w pierwszych latach. To oczywiście najprzyjemniejsza część historii, ale po zakończeniu dopłat sytuacja wraca do rynku i wtedy dopiero wychodzi, czy budżet domowy naprawdę wytrzyma zakup.

- Policz ratę po zakończeniu dopłat, nie tylko ratę na etapie preferencji.

- Sprawdź, jaka część kredytu będzie objęta wsparciem, a jaka od początku pójdzie po warunkach bankowych.

- Dodaj koszty poboczne: notariusz, wycena, ubezpieczenie, prowizja, opłaty sądowe i ewentualny podatek.

- Porównaj metraż mieszkania z limitem, bo przekroczenie obniżało dopłatę, a nie było neutralne.

- Przelicz scenariusz bez programu, bo tylko wtedy widać, czy wsparcie faktycznie robi różnicę, czy tylko maskuje zbyt ambitny zakup.

W takich kalkulacjach lubię wracać do prostego przykładu z dokumentów projektu: para z dzieckiem i lokal za 600 tys. zł. Preferencyjnie objęte było 450 tys. zł, a 150 tys. zł już nie. To bardzo dobrze pokazuje, że program nie usuwa bariery cenowej, tylko zmniejsza jej część. Jeśli ktoś bierze za dużo kredytu poza limitem dopłat, ulga szybko się rozmywa.

W praktyce liczy się też to, co dzieje się po 120 ratach. Rata może być akceptowalna przez pięć lat, a potem stać się wyraźnie cięższa, zwłaszcza jeśli stopy procentowe wrócą na wyższy poziom. Dlatego nie przekonuje mnie podejście typu „jakoś to będzie po dopłatach”. W finansach mieszkaniowych takie myślenie zwykle kończy się napięciem budżetu, a nie spokojem.

Skoro już wiadomo, gdzie są ryzyka, warto zobaczyć, co zrobić wtedy, gdy ktoś nie kwalifikuje się do preferencji albo po prostu nie chce czekać na nowy program. Tu rynek ma kilka sensownych ścieżek.

Co wybrać, jeśli nie łapiesz się na wsparcie

Jeśli celem jest realny zakup mieszkania w najbliższym czasie, patrzę przede wszystkim na działające instrumenty, a nie na obietnicę przyszłej ustawy. W 2026 roku dwie najważniejsze alternatywy to rodzinny kredyt mieszkaniowy oraz Konto Mieszkaniowe. Trzecią drogą pozostaje zwykły kredyt hipoteczny, który nie daje dopłat, ale daje największą swobodę wyboru.

| Instrument | Dla kogo | Główny plus | Główny minus |

|---|---|---|---|

| Rodzinny kredyt mieszkaniowy | Osoby ze zdolnością kredytową, które nie mają wkładu własnego | Możliwość wejścia w zakup bez własnej gotówki na wkład oraz spłata rodzinna 20 tys. zł lub 60 tys. zł | Trzeba spełnić warunki własnościowe i skorzystać z banku uczestniczącego w programie |

| Konto Mieszkaniowe | Osoby, które planują zakup za kilka lat lub jeszcze nie mają zdolności kredytowej | Systematyczne oszczędzanie z premią mieszkaniową i zwolnieniem od podatku od odsetek | To nie finansuje zakupu od ręki, tylko buduje kapitał w czasie |

| Zwykły kredyt hipoteczny | Każdy, kto ma zdolność i akceptuje warunki rynkowe | Największa elastyczność co do nieruchomości i czasu zakupu | Brak dopłat i pełny koszt rynkowy od początku |

Rodzinny kredyt mieszkaniowy jest dziś najbliższy temu, co wiele osób rozumie pod hasłem państwowego wsparcia na start. Zgodnie z zasadami programu można było korzystać z gwarancji wkładu własnego do 200 tys. zł, przy wkładzie własnym nieprzekraczającym 20% lub 30% wydatków, zależnie od rodzaju oprocentowania. Dla wielu osób to ważniejsze niż sama dopłata do rat, bo największą barierą bywa nie rata, tylko pierwszy próg wejścia w ogóle.

Konto Mieszkaniowe z kolei jest rozwiązaniem dla tych, którzy nie chcą kupować mieszkania natychmiast. Wpłaty zaczynają się od 300 zł, kończą na 2 tys. zł miesięcznie, a oszczędzanie trwa od 3 do 10 lat kalendarzowych. To nie jest produkt emocjonujący, ale bywa bardzo rozsądny. Jeżeli ktoś nie ma jeszcze kapitału, a chce wejść na rynek za 2 czy 3 lata, taki model ma więcej sensu niż desperackie polowanie na dopłaty do rat.

Na końcu i tak zostaje najprostsze pytanie: co muszę sprawdzić, zanim podpiszę wniosek? To właśnie ten etap najczęściej decyduje, czy decyzja jest spokojna, czy ryzykowna.

Na co patrzę przed złożeniem wniosku

Jeżeli miałbym zamknąć ten temat w jednej praktycznej wskazówce, powiedziałbym tak: nie składaj wniosku, dopóki nie znasz raty po zakończeniu wsparcia, nie sprawdziłeś statusu programu i nie policzyłeś wszystkich kosztów pobocznych. Samo hasło o tańszym starcie potrafi być mylące, bo odciąga uwagę od rzeczy najważniejszej, czyli od całkowitego kosztu decyzji. A to właśnie on zostaje z kredytobiorcą na lata.

Wziąłbym pod uwagę pięć rzeczy: aktualny status programu, bank uczestniczący w ofercie, metraż i status nieruchomości, zdolność kredytową oraz budżet po zakończeniu dopłat. Jeśli te elementy się spinają, dopiero wtedy taki kredyt ma sens. Jeśli nie, lepiej wybrać działający instrument albo odłożyć zakup, niż opierać się na założeniu, że preferencja załatwi resztę.

W mieszkaniowych programach państwowych najbezpieczniej myśleć o nich jak o narzędziu do wejścia na rynek, a nie o sposobie na sfinansowanie wszystkiego taniej i bez konsekwencji. To podejście jest mniej efektowne, ale dużo bardziej uczciwe wobec własnego budżetu.