BIK, czyli Biuro Informacji Kredytowej, to jeden z najważniejszych elementów oceny kredytowej w Polsce. Dla banku jest źródłem informacji o terminowości spłat, aktywnych zobowiązaniach i liczbie ostatnich wniosków o finansowanie, a dla klienta praktycznym zapisem tego, jak wygląda jego wiarygodność płatnicza. W tym tekście wyjaśniam, jak BIK działa, co pokazuje raport i jakie błędy najczęściej psują szanse na kredyt.

Najważniejsze fakty o BIK w skrócie

- BIK gromadzi i udostępnia dane o kredytach, pożyczkach, kartach i limitach w rachunku.

- Dane trafiają do systemu na bieżąco, a instytucje finansowe korzystają z nich przy ocenie ryzyka.

- Raport BIK pokazuje historię zobowiązań, zapytania kredytowe, informacje o opóźnieniach i ocenę punktową.

- Samodzielne sprawdzenie raportu nie obniża oceny punktowej.

- BIK nie przyznaje kredytu, ale wpływa na decyzję banku lub firmy pożyczkowej.

- Przy opóźnieniu przekraczającym 60 dni dane mogą być przetwarzane jeszcze 5 lat po zamknięciu zobowiązania, jeśli spełniono ustawowe warunki.

Czym jest BIK i dlaczego banki tak często do niego zaglądają

Ja patrzę na BIK przede wszystkim jak na bazę informacji o zachowaniach płatniczych, a nie jak na „czarną listę”. Gromadzi on dane o historii kredytowej klientów banków, SKOK-ów i części firm pożyczkowych, a potem udostępnia je instytucjom, które chcą ocenić ryzyko udzielenia kolejnego finansowania.

To ważne rozróżnienie, bo BIK nie podejmuje decyzji za bank. On dostarcza informacji, które bank bierze pod uwagę obok dochodów, kosztów życia, formy zatrudnienia czy innych wewnętrznych kryteriów. W praktyce oznacza to, że dobra historia w BIK pomaga, ale sama nie gwarantuje kredytu, a słabsza historia nie musi automatycznie zamykać drogi do finansowania.

| Rola | Co robi | Co to oznacza dla ciebie |

|---|---|---|

| BIK | Gromadzi i udostępnia dane o zobowiązaniach | Tworzy obraz twojej historii spłat |

| Bank lub firma pożyczkowa | Sprawdza dane i ocenia ryzyko | To ona podejmuje decyzję o kredycie |

| Ty | Możesz sprawdzić raport i ocenę punktową | Widzisz, jak wygląda twoja sytuacja „oczami banku” |

Jak BIK zbiera i aktualizuje dane w praktyce

BIK nie tworzy wpisów sam z siebie. Dane przekazują mu instytucje finansowe, które obsługują twoje zobowiązania, a aktualizacje trafiają do systemu co najmniej dwa razy w tygodniu aż do całkowitej spłaty kredytu. W praktyce oznacza to, że jeśli spóźnisz się ze spłatą, informacja może stosunkowo szybko pojawić się w historii.

Do systemu trafiają nie tylko same kredyty gotówkowe czy hipoteczne, ale też karty kredytowe, limity w rachunku, raty i inne zobowiązania finansowe. Z punktu widzenia oceny ryzyka liczy się więc nie tylko to, czy masz kredyt, ale też jak korzystasz z dostępnych limitów i jak często składasz nowe wnioski.

| Sytuacja | Co dzieje się z danymi | Dlaczego to ważne |

|---|---|---|

| Spłata terminowa | Pozytywna historia może być przetwarzana jeszcze 5 lat po spłacie, jeśli wyraziłeś zgodę | Pomaga budować wiarygodność kredytową |

| Opóźnienie powyżej 60 dni | Negatywne dane mogą być przetwarzane jeszcze 5 lat po zamknięciu zobowiązania | Wpływa niekorzystnie na ocenę ryzyka |

| Wniosek kredytowy | Zapytanie trafia do historii wnioskowania | Seria wniosków może obniżać ocenę punktową |

Warto zapamiętać jeden praktyczny szczegół: jeśli bank albo inna instytucja finansowa chce przetwarzać dane po wygaśnięciu zobowiązania bez twojej zgody, muszą być spełnione ustawowe warunki, w tym 60-dniowe opóźnienie i 30 dni od poinformowania o zamiarze przetwarzania. To właśnie dlatego historia kredytowa nie znika natychmiast po spłacie długu. Skoro tak, naturalne pytanie brzmi: co dokładnie widać w raporcie?

Co zobaczysz w raporcie BIK i jak go czytać bez zgadywania

Raport BIK pokazuje nie tylko same kredyty, ale też szerszy obraz twoich zobowiązań. Znajdziesz tam historię kredytową, dane finansowe z BIG InfoMonitor, informację o opóźnieniach, ocenę punktową oraz zapytania kredytowe. To właśnie dlatego raport jest użyteczny przed złożeniem wniosku o kredyt, a nie dopiero po odmowie.

Ja zwracam uwagę przede wszystkim na trzy rzeczy: czy wszystkie zobowiązania są rozpoznawalne, czy nie ma zaległości, których nie kojarzysz, oraz czy liczba zapytań nie wygląda podejrzanie. W raporcie często pojawia się też czytelna sygnalizacja kolorami: zielony oznacza spłaty terminowe, żółty opóźnienia, a czerwony zobowiązanie niespłacane.

| Element raportu | Co pokazuje | Po co to sprawdzać |

|---|---|---|

| Historia kredytowa | Aktywne i spłacone zobowiązania | Widzisz, co dokładnie widzi bank |

| Dane finansowe | Wybrane informacje o rachunkach i płatnościach, np. z BIG InfoMonitor | Możesz wychwycić zaległości poza samymi kredytami |

| Ocena punktowa | Skrócony obraz wiarygodności kredytowej | Pomaga ocenić szanse na finansowanie |

| Zapytania kredytowe | Ostatnie wnioski o kredyt lub pożyczkę | Ułatwia kontrolę nad „śladami” wnioskowania |

Raport jest aktualny na moment wygenerowania, więc daje sensowny punkt odniesienia przed rozmową z bankiem. Jeśli coś w nim nie pasuje do twojej historii, nie zakładaj od razu błędu systemu. Najpierw sprawdź, która instytucja przekazała dane i z czym dokładnie się nie zgadzasz. Z tego miejsca płynnie przechodzimy do oceny punktowej, bo to ona najczęściej budzi najwięcej emocji.

Jak działa scoring i co naprawdę na niego wpływa

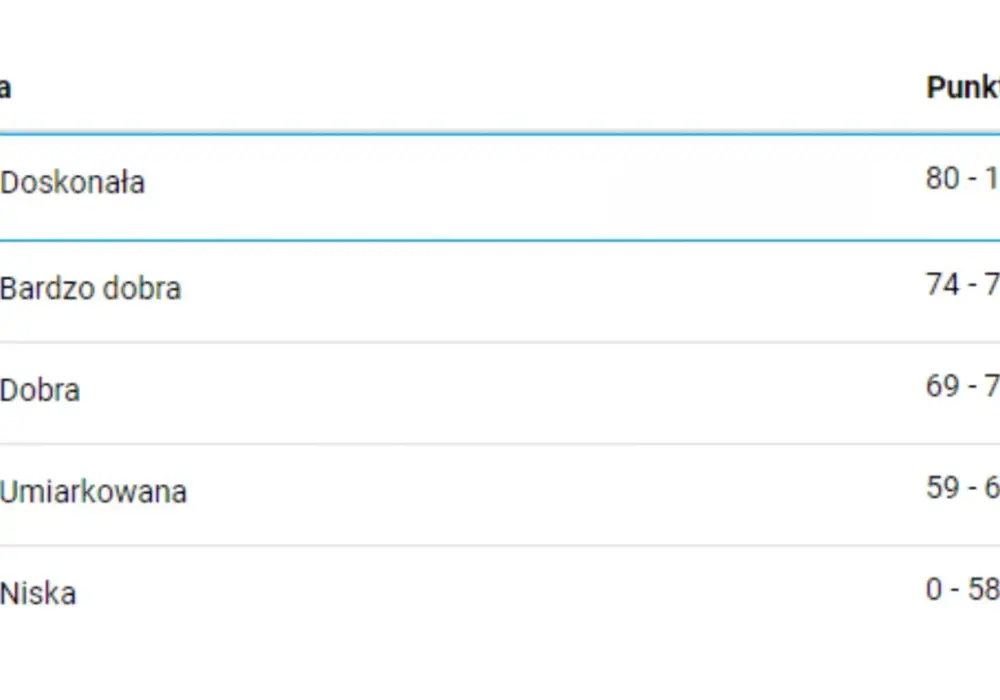

Ocena punktowa BIK to uproszczony model ryzyka, który pokazuje, jak prawdopodobne jest terminowe spłacenie kolejnego zobowiązania. W raporcie klienta skala jest prezentowana od 0 do 100 punktów, ale banki i firmy pożyczkowe mogą korzystać z innych wariantów modeli i innych skal. Innymi słowy: to, co widzisz ty, nie zawsze jest 1:1 tym samym, co widzi instytucja.

BIK liczy scoring z czterech głównych obszarów. Najmocniej działa terminowość, ale znaczenie mają też sposób korzystania z limitów, liczba i świeżość wniosków oraz długość historii kredytowej. Ja zwykle tłumaczę to tak: bank nie patrzy wyłącznie na jeden wynik, tylko na wzorzec zachowań.

| Czynnik | Co oznacza w praktyce | Jak wpływa na wynik |

|---|---|---|

| Terminowość | Czy raty były spłacane na czas | Najmocniej wpływa na ocenę; opóźnienia ją obniżają |

| Korzystanie | Jak intensywnie używasz kart, limitów i kredytów konsumpcyjnych | Zbyt wysokie wykorzystanie limitów może działać na niekorzyść |

| Wnioskowanie | Ile wniosków o kredyt składałeś w ostatnim czasie | Duża liczba zapytań może obniżać wynik |

| Doświadczenie | Jak długa i stabilna jest twoja historia kredytowa | Dłuższa, pozytywna historia zwykle pomaga |

Jest tu jeszcze jeden ważny detal: wnioski o ten sam rodzaj kredytu złożone w ciągu 14 dni są traktowane jak jeden wniosek przy naliczaniu oceny punktowej. To dobra wiadomość, bo pozwala porównywać oferty bez automatycznego karania za rozsądne rozeznanie rynku. Jednocześnie nie warto z tego robić strategii na oślep, bo seria wniosków w krótkim czasie i tak wygląda podejrzanie z perspektywy analityka ryzyka. A skoro mowa o decyzjach banku, pora powiedzieć wprost, gdzie BIK pomaga, a gdzie ludzie najczęściej się mylą.

Jak BIK wpływa na decyzję o kredycie i gdzie najłatwiej popełnić błąd

BIK wpływa na decyzję kredytową, ale jej nie podejmuje. To bank albo firma pożyczkowa ocenia całość ryzyka, a dane z BIK są jednym z kluczowych elementów tej układanki. W praktyce oznacza to, że dobra historia w BIK może poprawić pozycję negocjacyjną, ale nie zastąpi słabych dochodów ani nie przykryje dużego obciążenia innymi zobowiązaniami.

Najczęstszy błąd, który widzę, polega na traktowaniu BIK jak tajemniczego rejestru „za” albo „przeciw” klientowi. Tymczasem chodzi o szczegóły: wysokość zaległości, częstotliwość wniosków, wykorzystanie limitów i aktualność danych. Pojedyncze potknięcie nie zawsze przesądza o wszystkim, ale seria drobnych nieporządków już potrafi zbudować zły obraz.

- Składanie wielu wniosków o kredyt w krótkim czasie bez realnej potrzeby.

- Ignorowanie drobnych opóźnień, które z czasem zaczynają ciążyć na historii.

- Zakładanie, że samodzielne sprawdzenie raportu obniża ocenę punktową.

- Mylenie BIK z BIG InfoMonitor i niedoszukiwanie się zaległości poza kredytami.

- Przekonanie, że negatywny wpis znika natychmiast po spłacie zadłużenia.

Tu przydaje się chłodne podejście: jeśli planujesz nowy kredyt, lepiej najpierw zobaczyć swój obraz w systemie niż liczyć na to, że bank „nie zauważy” wcześniejszych problemów. Właśnie dlatego przed złożeniem wniosku warto zrobić krótką kontrolę. I to jest moment, w którym BIK zaczyna działać na twoją korzyść, a nie przeciwko tobie.

Co sprawdzić przed złożeniem wniosku o kredyt

Ja zwykle dzielę taką kontrolę na cztery proste kroki. Najpierw sprawdzasz, czy nie masz zaległości i czy wszystkie aktywne zobowiązania są ci znane. Potem patrzysz na liczbę ostatnich zapytań i na to, czy limity kartowe nie są niepotrzebnie rozciągnięte. Na końcu upewniasz się, że w danych nie ma błędów albo śladów obcego użycia twojej tożsamości.

- Pobierz raport i przeczytaj go od początku do końca, nie tylko ocenę punktową.

- Sprawdź, czy nie ma opóźnień, których nie kojarzysz albo które już dawno spłaciłeś.

- Zweryfikuj wnioski kredytowe z ostatnich miesięcy, zwłaszcza jeśli składałeś je w kilku miejscach.

- Oceń, czy otwarte limity i karty nie zaniżają twojej wiarygodności przez zbyt wysokie wykorzystanie.

- Jeśli zauważysz błąd, zgłoś go do instytucji, która przekazała dane, bo to ona odpowiada za korektę źródłową.

- Jeśli obawiasz się wyłudzenia, rozważ Alerty BIK, które informują o próbie kredytu lub pożyczki na twoje dane.

Jeśli chcesz budować dobrą historię, nie szukaj skrótów. Terminowe raty, rozsądna liczba wniosków i regularna kontrola raportu dają lepszy efekt niż chaotyczne poprawianie wszystkiego na ostatnią chwilę. Dobrze prowadzony BIK to po prostu uporządkowana historia płatności, a im mniej w niej zaskoczeń, tym łatwiej przejść przez kolejną decyzję kredytową bez nerwów.