Najważniejsze rzeczy, które warto ustalić przed rozmową z bankiem

- Najpierw dopasuj produkt do celu: płynność, inwestycja, bufor na rachunku albo refinansowanie wcześniejszych zobowiązań.

- Bank patrzy nie tylko na obroty, ale też na staż firmy, zaległości wobec ZUS i US oraz jakość dokumentów.

- Realny koszt to nie sama rata, lecz także marża, prowizja, ubezpieczenie, wycena zabezpieczenia i warunki wcześniejszej spłaty.

- Przy oprocentowaniu zmiennym rata reaguje na zmiany stóp referencyjnych, więc warto sprawdzić scenariusz mniej korzystny niż obecny.

- W wielu przypadkach rozsądniej jest porównać 2-3 oferty niż liczyć na jedną "idealną" propozycję z rynku.

Jakie finansowanie pasuje do celu firmy

Ja zaczynam od prostego pytania: czy pieniądze mają sfinansować rozwój, czy tylko utrzymać płynność? To rozróżnienie od razu porządkuje wybór, bo innego produktu potrzebuje firma, która kupuje maszyny, a innego ta, która czeka na przelew od kontrahenta za 60 dni. W praktyce wiele osób wrzuca wszystkie formy finansowania do jednego worka, a potem porównuje rzeczy, których nie da się sensownie zestawić bez kontekstu.

| Produkt | Najlepszy do | Na co uważać |

|---|---|---|

| Kredyt obrotowy | Zatowarowanie, wypłaty, bieżące koszty i łatanie przejściowych przerw w cash flow | To nie jest długoterminowe źródło finansowania dużych inwestycji |

| Kredyt inwestycyjny | Maszyny, sprzęt, modernizacja, rozbudowa, zakup nieruchomości pod działalność | Wymaga zwykle lepszej dokumentacji i dłuższego okresu spłaty |

| Limit w rachunku | Rezerwę płynności i krótkie niedobory gotówki | Koszt bywa wyższy niż przy klasycznym finansowaniu zabezpieczonym |

| Leasing | Pojazdy i środki trwałe, zwłaszcza gdy liczy się prostsza procedura | Własność przedmiotu nie przechodzi od razu na firmę |

| Faktoring | Szybsze odzyskanie gotówki z faktur z odroczonym terminem płatności | To nie zastępuje finansowania inwestycyjnego |

Z mojego punktu widzenia najczęstszy błąd polega na tym, że przedsiębiorca najpierw patrzy na ratę, a dopiero później na zastosowanie produktu. Tymczasem dobrze dobrane finansowanie nie musi być najtańsze w tabeli, ale powinno być najrozsądniejsze dla konkretnego modelu biznesowego. Skoro to mamy uporządkowane, warto zobaczyć, co bank sprawdza zanim w ogóle policzy ofertę.

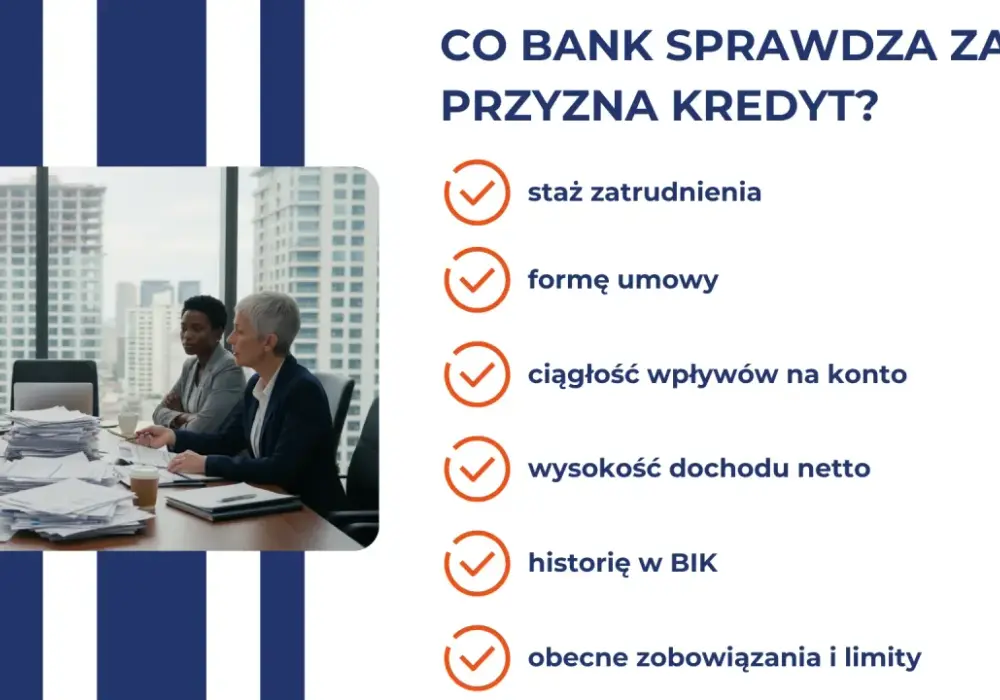

Co bank sprawdza przed decyzją

Bank nie ocenia wyłącznie obrotu. Patrzy na to, czy firma ma stabilne wpływy, czy terminowo reguluje zobowiązania i czy wniosek wygląda wiarygodnie także poza samymi liczbami. W materiałach PARP dobrze widać, że podstawą są dokumenty rejestrowe, zaświadczenia z ZUS i US, dane finansowe oraz wyciągi z rachunku, czyli wszystko to, co pozwala zbudować pełniejszy obraz ryzyka.

Dokumenty, które zwykle trafiają na biurko analityka

- Wpis z CEIDG albo odpis z KRS, zależnie od formy działalności.

- Zaświadczenia o niezaleganiu z ZUS i US, często nie starsze niż 30 dni.

- Wyciągi z rachunku firmowego, najczęściej za 3-12 miesięcy.

- PIT, CIT, KPiR, ewidencja przychodów albo bilans, w zależności od sposobu księgowania.

- Umowy z kontrahentami, zamówienia, kontrakty lub inne dokumenty potwierdzające przyszłe wpływy.

- Dokumenty dotyczące zabezpieczenia, jeśli bank ich wymaga.

Jak bank ocenia ryzyko

Najważniejsze są trzy rzeczy: staż działalności, płynność i historia spłat. Dla prostszych limitów część banków akceptuje 6-12 miesięcy prowadzenia firmy, ale przy finansowaniu inwestycyjnym albo większych kwotach często pojawia się próg 12-24 miesięcy. To nie jest sztywna reguła, raczej praktyka, która zależy od branży, zabezpieczeń i jakości obrotów.

Przeczytaj również: Co to jest ETF na giełdzie i jak może zwiększyć Twoje zyski

Co najbardziej poprawia ocenę wniosku

- Spójne dane we wniosku i w rejestrach.

- Regularne wpływy, a nie pojedyncze duże skoki sprzedaży.

- Brak zaległości wobec fiskusa i ZUS.

- Przewidywalny cel finansowania, najlepiej opisany liczbowo.

- Dodatkowe zabezpieczenie, jeśli firma nie ma długiej historii.

Jeżeli dokumenty są kompletne i aktualne, analiza zwykle idzie szybciej. A kiedy temat formalności jest już jasny, sensownie przejść do kosztów, bo tam najłatwiej odróżnić dobrą ofertę od przeciętnej.

Ile naprawdę kosztuje finansowanie firmy

W praktyce koszt nie sprowadza się do jednej raty. Składają się na niego odsetki, prowizja, ewentualne ubezpieczenie, opłaty za zabezpieczenie i czasem dodatkowe warunki, które bank zapisuje w umowie. Na rynku można dziś spotkać prowizję od 0% do 5% kwoty finansowania, a w promocyjnych ofertach zdarza się nawet 0%, ale to zawsze trzeba zestawić z marżą i innymi kosztami.

| Składnik kosztu | Co oznacza | Na co zwracam uwagę |

|---|---|---|

| Oprocentowanie | Odsetki naliczane od wykorzystanego kapitału | Przy zmiennej stopie rata może się zmieniać wraz z rynkiem |

| Marża banku | Stała część doliczana przez bank do stopy referencyjnej | Im lepszy profil firmy i zabezpieczenie, tym często niższa marża |

| Prowizja | Jednorazowa opłata za udzielenie finansowania | Liczy się nie tylko wysokość, ale też moment pobrania |

| Ubezpieczenie | Dodatkowa ochrona banku lub zabezpieczenie transakcji | Bywa obowiązkowe przy wyższych kwotach lub słabszym zabezpieczeniu |

| Wycena i formalności | Operat, notariusz, wpis hipoteki, opłaty administracyjne | Przy kredycie zabezpieczonym koszty startowe potrafią być odczuwalne |

Warto znać jeszcze jeden termin: RRSO, czyli rzeczywistą roczną stopę oprocentowania. To wskaźnik, który pokazuje całkowity koszt w skali roku, a nie tylko samą cenę odsetek. Jeśli porównuję kilka ofert, właśnie RRSO traktuję jako punkt odniesienia, bo sama nominalna stopa potrafi być myląca, zwłaszcza gdy jedna oferta ma niższą prowizję, ale wyższą marżę albo droższe zabezpieczenie.

Przy oprocentowaniu zmiennym trzeba też policzyć scenariusz słabszy od obecnego. Dzisiaj rata może wyglądać rozsądnie, ale jeśli stopa referencyjna wzrośnie, miesięczne obciążenie też pójdzie w górę. Z tego powodu nie patrzę wyłącznie na ofertę "na dziś", tylko na to, czy firma wytrzyma ratę przy mniej korzystnych warunkach rynkowych. Skoro koszt zależy od konstrukcji produktu, naturalnie trzeba przejść do wyboru właściwego wariantu.

Kiedy wybrać obrotowy, inwestycyjny, limit, leasing albo faktoring

Tu decyzja robi się bardziej praktyczna niż teoretyczna. Nie pytam już, co jest „najlepsze”, tylko co najlepiej pasuje do rytmu działania firmy. Jedna branża potrzebuje bufora płynności, inna finansuje maszyny na lata, a jeszcze inna nie chce zamrażać kapitału w fakturach, które kontrahent opłaci dopiero po dwóch miesiącach.

Obrotowy sprawdza się wtedy, gdy firma musi utrzymać ciągłość zakupów i wypłat. Inwestycyjny jest lepszy przy wydatkach trwałych, bo nie miesza bieżącej działalności z zakupem aktywów. Limit w rachunku daje elastyczność, ale nie powinien zastępować dobrze policzonego planu finansowego. Leasing z kolei często wygrywa prostszą procedurą przy samochodach i sprzęcie, a faktoring pomaga firmom, które czekają długo na zapłatę od klientów B2B.

Jeżeli miałbym ułożyć to w prostą logikę, wyglądałoby to tak:

- Jeśli chcesz sfinansować maszyny, sprzęt albo nieruchomość, patrz na finansowanie inwestycyjne.

- Jeśli potrzebujesz środków na towary, pensje i bieżące rachunki, rozważ obrotowe finansowanie albo limit w rachunku.

- Jeśli największym problemem są odroczone płatności od kontrahentów, sprawdź faktoring.

- Jeśli kupujesz auto lub środek trwały i chcesz uprościć procedurę, leasing bywa bardziej praktyczny niż klasyczne finansowanie bankowe.

- Jeśli firma jest młoda, sprawdź też programy gwarancyjne, bo poręczenie BGK może poprawić dostępność oferty.

W praktyce chodzi o to, żeby nie brać produktu „na wszelki wypadek”. Zbyt drogi limit może ciążyć przez lata, a zbyt krótki okres spłaty przy inwestycji szybko podkopuje płynność. Kiedy wybór jest już zawężony do sensownych opcji, zostaje ostatni krok: poprawić swoją pozycję negocjacyjną.

Jak przygotować się do wniosku i poprawić ofertę

Na tym etapie wiele zależy od organizacji, nie od szczęścia. Dobrze przygotowany wniosek potrafi obniżyć koszt bardziej niż pół dnia spędzonego na porównywarkach, bo bank szybciej widzi ryzyko i chętniej daje lepsze warunki. W 2026 roku coraz więcej procesów da się złożyć online, ale szybkość nie zastępuje jakości danych, więc im lepiej przygotujesz dokumenty, tym mniej pytań wróci z banku.

- Zbierz dokumenty przed rozmową, a nie w trakcie.

- Policz realny cel finansowania i pokaż, na co dokładnie pójdą środki.

- Porównaj co najmniej 2-3 oferty na tych samych założeniach.

- Sprawdź nie tylko oprocentowanie, ale też prowizję, koszty zabezpieczenia i opłaty za wcześniejszą spłatę.

- Jeśli firma ma mocne obroty, negocjuj marżę i prowizję, bo banki naprawdę zostawiają tu pewien margines.

W praktyce drobna rzecz potrafi zmienić warunki bardziej, niż wielu przedsiębiorców zakłada. Czasem wystarczy porządny wyciąg z rachunku, aktualne zaświadczenia z ZUS i US oraz prosty opis celu finansowania, żeby oferta była czytelniejsza i lepsza. Z mojego doświadczenia najgorsze są wnioski składane „na szybko”, bez policzenia skutków w słabszym miesiącu, bo wtedy łatwo zgodzić się na warunki, które wyglądają dobrze tylko na papierze.

Co policzyć przed podpisaniem umowy, żeby rata nie zepsuła wyniku firmy

Przed podpisaniem umowy zawsze liczę trzy scenariusze: bazowy, słabszy i ostrożny. W tym ostatnim zakładam spadek przychodów albo opóźnienie płatności od kontrahentów, bo to właśnie wtedy widać, czy finansowanie naprawdę wspiera firmę, czy tylko poprawia jej wygląd w miesiącu podpisania umowy. Jeśli rata w gorszym scenariuszu zjada zbyt dużą część marży, oferta jest za ciasna, nawet jeśli bank ją zaakceptował.

Sprawdzam też, czy umowa nie zawiera kosztów, które pojawiają się dopiero później: opłat za zmianę harmonogramu, wcześniejszą spłatę, odnowienie limitu albo dodatkowe zabezpieczenie po przekroczeniu określonej kwoty. Dobrze jest też zapytać o to, co dzieje się po spadku obrotów, bo elastyczność spłaty bywa równie ważna jak sama cena pieniądza. Jeśli mam wyciągnąć jedną praktyczną zasadę, brzmi ona tak: lepiej wziąć trochę mniejszą kwotę na uczciwych warunkach niż większą, która zacznie dławić firmę po trzech miesiącach.

Dlatego właśnie patrzę na finansowanie firmowe jak na narzędzie do zarządzania ryzykiem, a nie tylko źródło gotówki. Dobrze wybrana oferta pomaga rosnąć spokojniej, ale tylko wtedy, gdy cel, koszt i harmonogram spłaty są policzone z zapasem, nie na granicy możliwości firmy.