IKZE ma sens przede wszystkim wtedy, gdy chcesz połączyć inwestowanie z realną ulgą podatkową i nie potrzebujesz pieniędzy na już. W praktyce to rozwiązanie dla osób, które potrafią zamrozić kapitał na lata, akceptują zmienność giełdy i chcą wykorzystać przewagę podatkową zamiast oddawać część zysku fiskusowi po drodze. Poniżej rozkładam to na czynniki pierwsze: kiedy konto działa najlepiej, ile można zyskać i gdzie jego ograniczenia robią największą różnicę.

Najkrótsza odpowiedź brzmi: IKZE opłaca się wtedy, gdy inwestujesz długoterminowo i wykorzystujesz ulgę podatkową

- Limit wpłat w 2026 r. wynosi 11 304 zł, a dla osób prowadzących działalność gospodarczą 16 956 zł.

- Korzyść podatkowa jest natychmiastowa tylko wtedy, gdy masz dochód pozwalający odliczyć wpłatę w PIT.

- Na giełdzie IKZE najlepiej działa przy ETF-ach, akcjach i portfelach budowanych latami, nie przy krótkim tradingu.

- Po 65. roku życia i przy wpłatach w co najmniej 5 latach kalendarzowych można wypłacić środki z 10% podatkiem.

- To nie jest konto do trzymania awaryjnej gotówki, bo wcześniejszy zwrot środków jest po prostu niekorzystny.

IKZE czy warto w 2026 roku

Ja patrzę na IKZE jak na narzędzie do obniżenia bieżącego podatku i budowania kapitału na emeryturę, a nie jak na zamiennik zwykłego rachunku maklerskiego. Jeśli rozliczasz PIT, masz stabilny dochód i jesteś w stanie wpłacać choć część limitu co roku, odpowiedź zwykle brzmi: tak, to ma sens. Jeśli nie wykorzystasz ulgi albo potrzebujesz pełnej swobody dostępu do pieniędzy, przewaga tego rozwiązania szybko się kurczy.

Jak podaje KNF, w 2026 roku limity wpłat wynoszą 11 304 zł dla większości oszczędzających i 16 956 zł dla osób prowadzących pozarolniczą działalność. To ważne, bo od wysokości wpłaty zależy nie tylko skala odliczenia, ale też to, jak bardzo opłaca się w ogóle zamrażać pieniądze na takim koncie.

Wniosek jest prosty: IKZE nie wygrywa z każdym innym rozwiązaniem w każdym scenariuszu. Wygrywa wtedy, gdy chcesz połączyć długi horyzont, dyscyplinę i ulgę podatkową. Żeby ocenić to uczciwie, trzeba zobaczyć, skąd dokładnie bierze się ta przewaga.

Jak działa ulga podatkowa i kiedy naprawdę ją czujesz

Ulga w IKZE nie polega na tym, że pieniądze stają się „nietykalne” dla podatku od razu. Mechanizm jest inny: wpłaty odliczasz w rocznym zeznaniu i dzięki temu obniżasz podstawę opodatkowania. Na podatki.gov.pl widać też jasno, że odliczenia dokonuje się w PIT-28, PIT-36, PIT-37 albo PIT-36L, a niewykorzystana część ulgi nie przechodzi na kolejne lata. To ważne ograniczenie, bo jeśli masz zbyt niski dochód, część korzyści po prostu przepada.

Najbardziej odczuwają to osoby w wyższej stawce podatkowej. Przy pełnym limicie wpłat w 2026 roku oszczędność wygląda tak:

- 11 304 zł wpłaty przy stawce 12% daje około 1 356,48 zł ulgi.

- 11 304 zł wpłaty przy stawce 32% daje około 3 617,28 zł ulgi.

- 16 956 zł wpłaty przy stawce 12% daje około 2 034,72 zł ulgi.

- 16 956 zł wpłaty przy stawce 32% daje około 5 425,92 zł ulgi.

To pokazuje sedno sprawy: im wyższy podatek płacisz dziś, tym mocniej czuć efekt wpłaty na IKZE. Przy inwestowaniu na giełdzie dochodzi jeszcze drugi element, czyli odroczenie opodatkowania zysków do momentu wypłaty. Właśnie dlatego to konto najczęściej ma sens dopiero wtedy, gdy myślisz o kapitale w perspektywie wielu lat, a nie jednego sezonu.

IKZE na giełdzie działa najlepiej, gdy dajesz mu czas

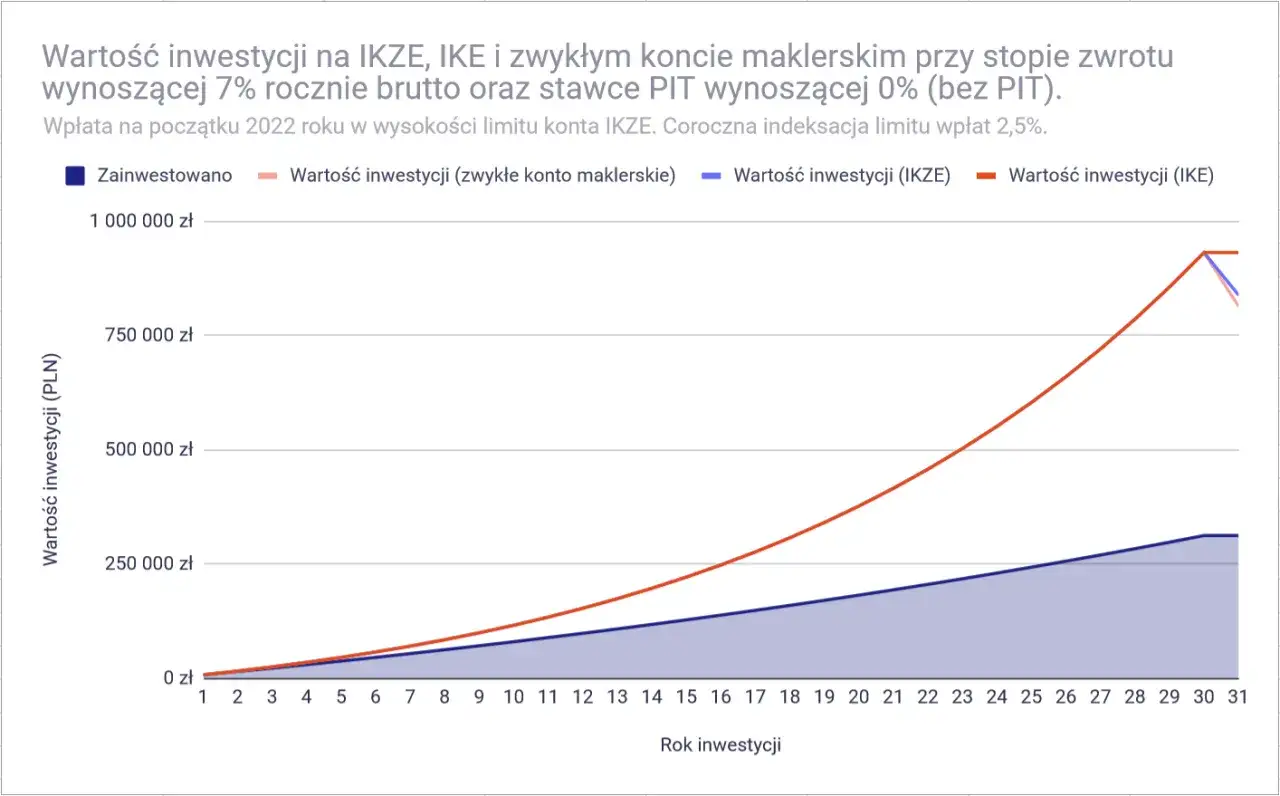

Na rachunku IKZE najlepiej pracują instrumenty, które lubią długi horyzont: ETF-y, akcje spółek dywidendowych, fundusze akcyjne albo mieszane portfele budowane regularnie. Nie chodzi o to, żeby zgadywać rynek, tylko żeby co roku dokładać kapitał i pozwolić mu pracować bez pośredniego podatkowego „przecieku”. Na zwykłym rachunku maklerskim przy sprzedaży zysku pojawia się 19% podatku Belki, a na IKZE ten efekt odkładasz do momentu wypłaty końcowej.

Dlatego ja nie traktowałbym IKZE jako konta do krótkiego tradingu. Przy częstych transakcjach przewaga podatkowa robi się mniej widoczna, a limit wpłat jest zbyt niski, żeby miał sens w aktywnym, szybkim obrocie. To rozwiązanie dużo lepiej pasuje do spokojnego stylu inwestowania, w którym kupujesz, trzymasz i dosypujesz nowe wpłaty przez lata.

Najbardziej sensowne zastosowania widać w trzech scenariuszach:

- ETF-y szerokiego rynku - proste, tanie i dobre do systematycznego budowania portfela.

- Portfel dywidendowy - szczególnie jeśli chcesz reinwestować wpływy i nie wyciągać ich po drodze.

- Strategia mieszana akcje plus obligacje - jeśli zależy ci na długim terminie, ale nie chcesz pełnej ekspozycji na rynek akcji.

Jeżeli masz taki sposób inwestowania, IKZE potrafi dać bardzo konkretną przewagę. Na tym tle łatwiej już porównać je z IKE i zwykłym rachunkiem maklerskim.

Jak IKZE wypada na tle IKE i zwykłego rachunku

Najczęściej decyzja nie brzmi „IKZE albo nic”, tylko „IKZE, IKE czy zwykły rachunek”. Te produkty rozwiązują podobny problem, ale robią to inaczej. Różnice w podatkach i limitach są na tyle duże, że bez prostego porównania łatwo wyciągnąć zły wniosek.

| Cecha | IKZE | IKE | Zwykły rachunek maklerski |

|---|---|---|---|

| Limit wpłat w 2026 r. | 11 304 zł lub 16 956 zł | 28 260 zł | Brak limitu |

| Korzyść na starcie | Odliczenie wpłat w PIT | Brak bieżącej ulgi | Brak bieżącej ulgi |

| Podatek przy wypłacie | 10% po spełnieniu warunków | 0% po spełnieniu warunków | 19% od zysków kapitałowych |

| Płynność | Ograniczona, wcześniejszy zwrot jest niekorzystny | Większa, ale też z warunkami | Pełna swoboda |

| Najlepsze zastosowanie | Gdy chcesz bieżącej ulgi i długiego horyzontu | Gdy chcesz większego limitu i podatku 0% na końcu | Gdy liczy się płynność i prostota |

W praktyce IKE i IKZE nie wykluczają się. Ja zwykle traktuję IKZE jako narzędzie do bieżącej oszczędności podatkowej, a IKE jako konto o większym limicie i prostszym efekcie końcowym. Zwykły rachunek maklerski zostaje wtedy dla tych pieniędzy, których nie chcę wiązać z emeryturą. Z tego porównania naturalnie wynika kolejne pytanie: komu takie konto naprawdę służy, a komu tylko komplikuje życie.

Kto skorzysta najbardziej, a kto powinien uważać

Najwięcej zyskują osoby, które mają stabilny dochód i potrafią regularnie odkładać pieniądze bez naruszania codziennego budżetu. W praktyce są to najczęściej podatnicy w wyższej stawce, samozatrudnieni, osoby systematycznie budujące portfel ETF-ów oraz inwestorzy, którzy chcą korzystać z giełdy w spokojnym, długim rytmie.

- Osoba w 32% progu podatkowym - ulga przy wpłacie jest tu najbardziej odczuwalna.

- Samozatrudniony - może wykorzystać wyższy limit wpłat i zwykle ma większą kontrolę nad przepływem gotówki.

- Inwestor długoterminowy - jeśli planujesz trzymać portfel latami, przewaga podatkowa ma czas zadziałać.

- Osoba zdyscyplinowana finansowo - bo IKZE premiuje regularność, a nie impulsywne decyzje.

Ostrożniej powinny podchodzić osoby, które nie mają jeszcze poduszki bezpieczeństwa, potrzebują swobodnego dostępu do pieniędzy albo nie są pewne, czy w ogóle wykorzystają ulgę w PIT. To samo dotyczy inwestora, który chce robić krótkie, częste transakcje i liczy na pełną elastyczność. IKZE nie jest wtedy złe samo w sobie, po prostu nie pasuje do celu, który taki inwestor ma w głowie.

Warto też pamiętać o jednym ograniczeniu konstrukcyjnym: na IKZE gromadzi oszczędności tylko jeden oszczędzający, więc nie ma wspólnego konta dla małżonków. To drobiazg, ale przy planowaniu domowych finansów potrafi mieć znaczenie. Z takiego profilu użytkownika bardzo łatwo przejść do kwestii praktycznych, czyli tego, jak wybrać ofertę i nie przepłacić.

Na co patrzeć przy wyborze oferty i gdzie łatwo przepłacić

Ja przy wyborze IKZE sprawdzałbym przede wszystkim dwie rzeczy: koszt obsługi i dostęp do instrumentów. Sama ulga podatkowa jest fajna, ale jeśli konto ma wysokie opłaty, drogie przewalutowanie albo słabą ofertę inwestycyjną, część korzyści znika po cichu. Na giełdzie nawet niewielkie koszty mają znaczenie, bo działają przez lata.

- Prowizje za kupno i sprzedaż - szczególnie ważne, jeśli wpłacasz małe kwoty regularnie.

- Opłata za prowadzenie konta - przy małym saldzie może zjadać sens całej konstrukcji.

- Zakres instrumentów - sprawdź, czy kupisz akcje, ETF-y i aktywa, które faktycznie chcesz trzymać.

- Możliwość transferu - przy zmianie instytucji warto wiedzieć, jakie są koszty i warunki przeniesienia.

- Obsługa dokumentów do PIT - im prostsza, tym mniejsze ryzyko, że nie wykorzystasz ulgi poprawnie.

Do tego dochodzą błędy, które widzę najczęściej. Pierwszy to wpłata ponad limit. Drugi to przekonanie, że ulgę da się „przenieść” na kolejne lata, jeśli w danym roku nie masz wystarczającego dochodu. Trzeci to traktowanie IKZE jak konta awaryjnego, a nie emerytalnego. Czwarty błąd jest bardziej subtelny: kupowanie zbyt drogiego produktu tylko dlatego, że jest opakowany w dobrą nazwę.

Warto też pamiętać, że możesz mieć tylko jedno IKZE i nie da się z niego wyciągać pieniędzy w dowolnej części tak jak z rachunku oszczędnościowego. Jeśli zignorujesz tę cechę na starcie, później łatwo poczuć frustrację. Dlatego przed pierwszą wpłatą lepiej przejść prostą checklistę, niż liczyć na to, że „jakoś to będzie”.

Zanim wpłacisz pierwsze pieniądze, ustaw trzy zasady

Przed startem ustaliłbym trzy rzeczy. Po pierwsze, ile realnie możesz wpłacać co miesiąc albo co kwartał, nie naruszając poduszki bezpieczeństwa. Po drugie, w jakie instrumenty chcesz inwestować i czy twoja oferta IKZE rzeczywiście daje do nich sensowny dostęp. Po trzecie, czy traktujesz to konto jako element większego planu emerytalnego, czy tylko jako jednorazową próbę obniżenia podatku.

- Zabezpiecz płynność poza IKZE - awaryjne oszczędności trzymaj osobno.

- Wybierz prostą strategię inwestycyjną - najlepiej taką, którą da się powtarzać latami.

- Sprawdź limit wpłat na dany rok - to drobiazg, ale decyduje o pełnym wykorzystaniu ulgi.

- Zaplanowany horyzont trzymaj twardo - pośpiech i wcześniejszy zwrot zwykle psują rachunek.

Jeśli miałbym sprowadzić całą decyzję do jednego zdania, powiedziałbym tak: IKZE jest warte uwagi wtedy, gdy potrafisz wykorzystać ulgę dziś i dać kapitałowi czas na pracę na giełdzie. Jeśli potrzebujesz swobody, krótkiego horyzontu albo nie masz dochodu, który pozwala realnie odczuć odliczenie, lepiej traktować je ostrożnie. W takim układzie to nie jest produkt zły, tylko po prostu nie ten do twojego celu.