IKE i IKZE to dwa najważniejsze opakowania podatkowe dla osób, które chcą inwestować długoterminowo, zwłaszcza w akcje i ETF-y. Różnią się nie tylko sposobem rozliczenia podatku, ale też limitem wpłat, dostępem do pieniędzy i tym, czy korzyść podatkowa pojawia się od razu, czy dopiero przy wypłacie. Poniżej rozkładam ten temat na praktyczne decyzje: co lepiej działa na giełdzie, kiedy wybrać jedno konto, a kiedy sens ma trzymanie obu równolegle.

Najważniejsze informacje w skrócie

- IKE daje zwolnienie z podatku od zysków kapitałowych przy spełnieniu warunków wypłaty, ale nie daje ulgi przy wpłacie.

- IKZE daje ulgę podatkową już teraz, bo wpłatę można odliczyć od dochodu lub przychodu, ale przy wypłacie płaci się 10% ryczałtu.

- W 2026 roku limit wpłat wynosi 28 260 zł na IKE i 11 304 zł na IKZE, a dla osób prowadzących działalność gospodarczą 16 956 zł na IKZE.

- Na rachunku maklerskim IKE i IKZE można inwestować podobnie jak na zwykłym koncie, więc na pierwszy plan wychodzi nie produkt, lecz podatek i horyzont czasu.

- Jeśli liczysz na długi wzrost kapitału, zwykle mocniej pracuje IKE; jeśli zależy Ci na natychmiastowej korzyści podatkowej, częściej wygrywa IKZE.

- Oba konta można mieć jednocześnie, a to często daje najlepszy efekt dla inwestora, który regularnie buduje portfel.

Najważniejsze różnice w praktyce

| Cecha | IKE | IKZE | Co z tego wynika |

|---|---|---|---|

| Limit wpłat w 2026 | 28 260 zł | 11 304 zł lub 16 956 zł dla działalności gospodarczej | IKE daje większą przestrzeń na kapitał, IKZE szybszy efekt podatkowy. |

| Korzyść podatkowa | Brak podatku od zysków kapitałowych po spełnieniu warunków wypłaty | Odliczenie wpłaty od dochodu lub przychodu | IKE wspiera długie inwestowanie, IKZE poprawia wynik już w zeznaniu rocznym. |

| Podatek przy wypłacie | 0% przy spełnieniu warunków, wcześniej 19% od zysków przy zwrocie | 10% ryczałtu po spełnieniu warunków, wcześniej zwrot opodatkowany według skali | IKZE ma bardziej „z góry ustalony” koszt wyjścia. |

| Elastyczność | Możliwy częściowy zwrot | Tylko zwrot całości środków | IKE lepiej znosi nieplanowane zmiany sytuacji finansowej. |

| Zastosowanie giełdowe | Rachunek maklerski, fundusze, bank, ubezpieczenia, DFE | Rachunek maklerski, fundusze, bank, ubezpieczenia, DFE | Oba konta nadają się do akcji i ETF-ów, ale limity i podatki robią różnicę. |

Ja patrzę na to tak: IKE jest bardziej pojemne i bardziej elastyczne, a IKZE daje mocniejszy efekt podatkowy „tu i teraz”. To nie są konkurenci 1 do 1, tylko dwa różne narzędzia do podobnego celu. W praktyce najlepiej działa to, które pasuje do Twojego horyzontu inwestycyjnego, a nie to, które brzmi atrakcyjniej w reklamie. Skoro różnice są już jasne, warto zobaczyć, jak te konta zachowują się w realnym inwestowaniu na giełdzie.

Jak to działa przy inwestowaniu na giełdzie

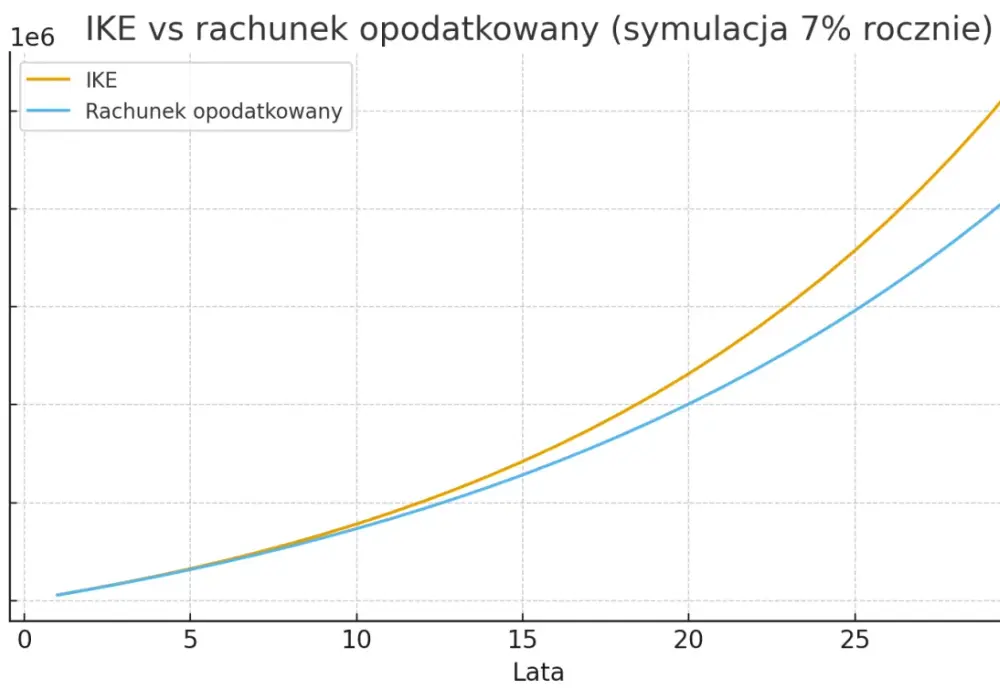

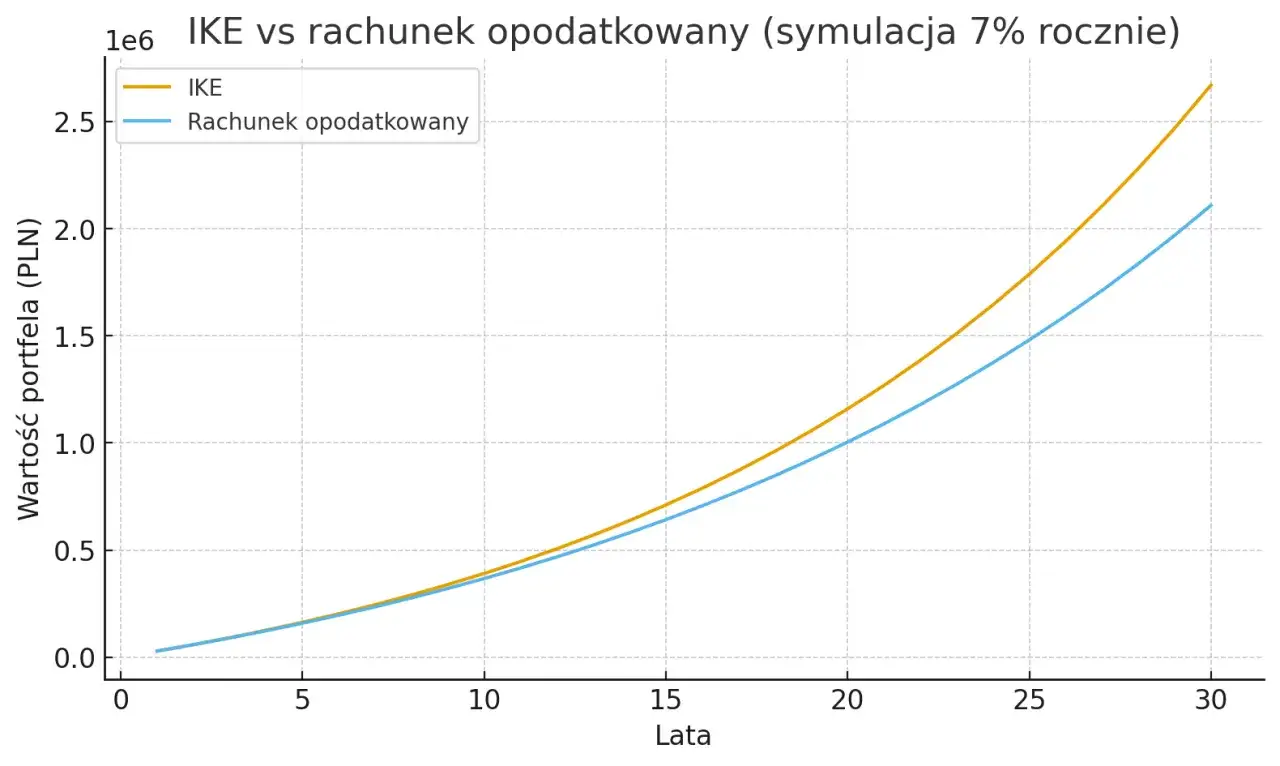

Rachunek maklerski IKE albo IKZE to przede wszystkim opakowanie podatkowe, a nie osobna strategia inwestycyjna. W środku nadal kupujesz akcje, ETF-y czy obligacje tak samo jak na zwykłym koncie, więc ryzyko rynkowe zostaje dokładnie to samo. Zmienia się natomiast sposób rozliczenia z fiskusem i to właśnie on robi największą różnicę po kilku, kilkunastu latach.

To ważne, bo wiele osób myli „konto emerytalne” z produktem bezpiecznym. To błąd. Jeśli kupujesz spółki wzrostowe, szerokie ETF-y akcyjne albo budujesz portfel z ekspozycją na rynki zagraniczne, nadal możesz zarobić, ale możesz też równie dobrze zaliczyć spadki. IKE ani IKZE nie chronią przed złą decyzją inwestycyjną, tylko przed częścią podatków.

Właśnie dlatego na giełdzie IKE często najlepiej sprawdza się przy długim trzymaniu aktywów, gdzie działa procent składany bez corocznego podatku od zysków. IKZE z kolei daje silny efekt wtedy, gdy chcesz odzyskać część podatku już po wpłacie i potem spokojnie trzymać portfel aż do wieku wypłaty. W obu przypadkach prowizje maklerskie, spread i ewentualne opłaty za przewalutowanie nadal istnieją, więc sam status konta nie robi cudów. Z tego punktu łatwo przejść do limitów, bo to one w praktyce decydują, ile kapitału da się przez takie konto przeprowadzić.

Limity wpłat w 2026 roku i co oznaczają dla inwestora

Według gov.pl w 2026 roku limit wpłat na IKE wynosi 28 260 zł. To wyraźnie więcej niż na IKZE, gdzie limit dla większości oszczędzających to 11 304 zł, a dla osób prowadzących pozarolniczą działalność gospodarczą 16 956 zł. Sam układ limitów pokazuje, że IKE lepiej skaluje się przy większym kapitale, a IKZE jest bardziej ograniczone, ale za to daje szybszą ulgę podatkową.

| Rodzaj konta | Limit 2026 | Praktyczny efekt |

|---|---|---|

| IKE | 28 260 zł | Duża przestrzeń na portfel długoterminowy, zwłaszcza przy regularnych wpłatach. |

| IKZE | 11 304 zł | Mniejszy limit, ale ulga podatkowa działa od razu w rozliczeniu rocznym. |

| IKZE dla działalności | 16 956 zł | Lepsza opcja dla przedsiębiorców, którzy chcą połączyć ulgę z większą wpłatą. |

Warto też spojrzeć na liczby bez abstrakcji. Jeśli wpłacasz na IKZE pełny limit i rozliczasz się według skali podatkowej, oszczędność podatkowa wynosi około 1 357 zł przy stawce 12%, około 2 148 zł przy podatku liniowym 19% i około 3 617 zł przy stawce 32%. Dla osoby prowadzącej działalność gospodarczą te kwoty rosną mniej więcej do 2 035 zł, 3 222 zł i 5 426 zł. To już jest konkret, który warto porównać z potencjalnym zyskiem z samego portfela inwestycyjnego.

Jeśli chcesz co miesiąc odkładać np. 1 000 zł, IKE spokojnie mieści taki plan, bo rocznie daje to 12 000 zł. IKZE przy takim scenariuszu się kończy przed końcem roku, więc część środków i tak musiałaby trafić gdzie indziej. Właśnie dlatego limit nie jest drobnym szczegółem technicznym, tylko realnym ograniczeniem konstrukcji konta. A skoro limit już znamy, czas uporządkować podatki, bo to one rozstrzygają, które konto daje przewagę.

Podatki przy wpłacie i przy wypłacie

Tu różnica jest najbardziej odczuwalna. IKE nie daje ulgi przy wpłacie, ale po spełnieniu warunków wypłaty pozwala zabrać cały zysk bez podatku od zysków kapitałowych. IKZE działa odwrotnie: korzyść pojawia się wcześniej, bo wpłatę odliczasz w PIT, a przy wypłacie płacisz 10% zryczałtowanego podatku od całości środków. Jak przypomina podatki.gov.pl, odliczenia z IKZE rozlicza się w zeznaniu rocznym, a nie w zaliczkach w trakcie roku.

To ma bardzo praktyczne konsekwencje. Jeśli dziś jesteś w wyższym progu podatkowym, IKZE daje mocny, szybki zwrot. Jeśli natomiast zależy Ci na maksymalnym „oczyszczeniu” zysku po latach i chcesz pozwolić kapitałowi rosnąć bez corocznego podatkowego tarcia, IKE zwykle wygrywa. Przy inwestowaniu giełdowym ten drugi efekt często bywa ważniejszy, niż się wydaje na pierwszy rzut oka.

Trzeba też pamiętać o ograniczeniach. Na IKE można dokonać częściowego zwrotu, ale wiąże się to z podatkiem od zysków kapitałowych. Na IKZE nie ma częściowego wycofania środków w takim sensie jak na IKE, a zwrot całości jest opodatkowany według skali podatkowej. Dodatkowo niewykorzystanej ulgi z IKZE nie przeniesiesz sobie na kolejne lata, jeśli w danym roku zabraknie Ci dochodu do pełnego odliczenia. To częsty detal, który potrafi zmienić opłacalność całej konstrukcji.

W praktyce właśnie tutaj wielu inwestorów popełnia błąd: patrzy tylko na końcowy podatek, a ignoruje moment jego zapłaty. Tymczasem na giełdzie czas robi swoje, a różnica między „ulga dziś” i „ulga za 15 lat” nie jest kosmetyczna. To prowadzi do pytania, które w realnym wyborze jest najważniejsze: które konto wybrać najpierw.

Kiedy lepiej wybrać IKE, a kiedy IKZE

Jeśli miałbym uprościć wybór do jednej reguły, powiedziałbym tak: IKE jest mocniejsze przy długim inwestowaniu w aktywa wzrostowe, a IKZE lepiej działa tam, gdzie ważna jest bieżąca ulga podatkowa. Nie oznacza to jednak, że jedno konto „jest lepsze” od drugiego. To zależy od Twojego podatku, horyzontu czasu i tego, czy chcesz mieć dostęp do większej kwoty wpłat.

- Wybierz IKE, jeśli budujesz portfel na 10 lat i dłużej, inwestujesz w akcje lub ETF-y i zależy Ci na braku podatku od zysków kapitałowych przy wypłacie.

- Wybierz IKZE, jeśli płacisz wysoki podatek dziś, chcesz odzyskać część pieniędzy z urzędu skarbowego i akceptujesz 10% podatek przy wypłacie po 65. roku życia.

- Wybierz IKZE szybciej, jeśli jesteś przedsiębiorcą, bo podwyższony limit 16 956 zł daje więcej przestrzeni niż standardowe 11 304 zł.

- Wybierz oba konta, jeśli masz na to środki, bo wtedy najpierw wykorzystujesz ulgę z IKZE, a resztę wpłat kierujesz na IKE.

Ja zwykle patrzę na to jeszcze prościej: jeśli ktoś ma portfel giełdowy oparty o ETF-y i planuje go nietkniętego trzymać latami, IKE bardzo często jest pierwszym wyborem. Jeśli ktoś ma wysokie obciążenie podatkowe i chce poprawić wynik finansowy już w rozliczeniu rocznym, IKZE potrafi dać bardziej odczuwalny efekt. Najmniej sensu ma natomiast wybór „na ślepo”, bez policzenia własnego PIT-u i bez sprawdzenia, ile realnie jesteś w stanie wpłacać. Skoro logika wyboru jest jasna, warto jeszcze wyłapać błędy, które psują cały plan.

Najczęstsze błędy przy wyborze konta

Przy IKE i IKZE widzę powtarzający się schemat: ludzie wybierają konto pod wpływem jednego argumentu, a potem zderzają się z ograniczeniami, których wcześniej nie policzyli. W praktyce najczęściej psują plan takie rzeczy:

- Mylenie ulgi przy wpłacie z ulgą przy wypłacie i zakładanie, że oba konta „oszczędzają podatki” w ten sam sposób.

- Ignorowanie limitu wpłat, przez co plan składek nie mieści się w ramach jednego konta.

- Traktowanie IKE jak produktu bez ryzyka, mimo że na giełdzie ryzyko cenowe pozostaje takie samo jak na zwykłym rachunku.

- Wybieranie IKZE bez świadomości, że przy wypłacie po 65. roku życia zapłacisz 10% podatku od całości.

- Zapominanie o prowizjach brokera, przewalutowaniu i opłatach za prowadzenie rachunku, które nadal mają znaczenie.

- Nieświadome pomijanie faktu, że oba konta można mieć równocześnie i dopiero wtedy mechanika podatkowa bywa naprawdę mocna.

Do tego dorzuciłbym jeszcze jeden błąd, który często widzę u początkujących inwestorów giełdowych: próba używania tych kont do krótkoterminowego tradingu. To nie jest zakazane, ale zwykle mija się z celem. Im częściej rotujesz pozycjami, tym mniej korzysta procent składany, a większe znaczenie mają prowizje i jakość decyzji inwestycyjnych. Tę różnicę warto mieć z tyłu głowy, zanim przejdziesz od teorii do zakładania rachunku.

Co z tego wynika dla inwestora giełdowego w 2026 roku

Jeśli miałbym streścić cały wybór w jednym zdaniu, powiedziałbym: IKE lepiej chroni duży, długo rosnący kapitał, a IKZE daje mocniejszy efekt podatkowy na wejściu. Dla inwestora giełdowego to oznacza, że IKE częściej wybiera się do portfela „na lata”, a IKZE jako narzędzie do odzyskania części podatku i wsparcia bieżącej efektywności oszczędzania.

- Masz wysoki próg podatkowy albo działalność gospodarczą? Najpierw sprawdź IKZE.

- Budujesz portfel akcyjny lub ETF-owy na długi termin? Sprawdź, czy nie lepiej wykorzystać pełnię IKE.

- Masz możliwość wpłat na oba konta? To zwykle najbardziej sensowny wariant.

- Nie chcesz zamykać sobie drogi do pieniędzy? IKE daje więcej elastyczności niż IKZE.

W praktyce nie chodzi o wybór „IKE albo IKZE” w oderwaniu od życia, tylko o dopasowanie konta do podatku, czasu i wielkości wpłat. Jeśli te trzy elementy ustawisz dobrze, oba rozwiązania mogą działać bardzo dobrze. Jeśli ustawisz je źle, nawet korzystna ulga nie uratuje słabego planu inwestycyjnego.