Weksle to jeden z tych instrumentów prawnych, które wyglądają skromnie, ale w obrocie gospodarczym potrafią zadziałać bardzo mocno. Wyjaśniam, czym jest taki dokument w polskim prawie, jakie ma odmiany, co musi zawierać, jak działa wersja in blanco i gdzie najczęściej pojawiają się błędy, które później kosztują najwięcej.

Najważniejsze fakty, które trzeba znać przed podpisaniem dokumentu

- Weksel jest papierem wartościowym opartym na bezwarunkowym zobowiązaniu do zapłaty określonej sumy pieniężnej.

- Najczęściej spotyka się dokument własny, trasowany i in blanco, a dodatkowym wzmocnieniem bywa poręczenie wekslowe, czyli aval.

- Brak podpisu, nazwy dokumentu albo jednoznacznej sumy może podważyć skuteczność całego papieru.

- Przy wersji in blanco kluczowa jest deklaracja wekslowa, bo sama kartka z podpisem nie wyjaśnia jeszcze, kiedy i na jaką kwotę wolno ją uzupełnić.

- Poprawnie sporządzony dokument może dać wierzycielowi szybszą drogę dochodzenia roszczenia, także w postępowaniu nakazowym.

Czym jest weksel i dlaczego działa tak skutecznie

Ja patrzę na ten instrument przede wszystkim jako na samodzielne zobowiązanie pieniężne, a nie zwykły załącznik do umowy. W uproszczeniu wystawca przyrzeka zapłatę albo poleca jej dokonanie, a obowiązek ma charakter bezwarunkowy - bez „jeśli”, „gdy” i „o ile”.

To właśnie ta cecha odróżnia go od wielu zwykłych zapisów kontraktowych. W praktyce dokument wykorzystuje się głównie jako zabezpieczenie pożyczki, sprzedaży z odroczonym terminem płatności albo rozliczeń między przedsiębiorcami. Nie jest to magia ani automatyczna gwarancja odzyskania pieniędzy, ale dobrze sporządzony dokument daje wierzycielowi znacznie lepszy punkt startu niż sama deklaracja długu. Żeby ocenić ryzyko, warto najpierw rozróżnić jego najczęstsze odmiany.

Jakie rodzaje dokumentu spotyka się najczęściej

| Rodzaj | Kto odpowiada za zapłatę | Kiedy bywa używany | Na co zwrócić uwagę |

|---|---|---|---|

| Weksel własny | Wystawca sam przyrzeka zapłatę określonej sumy | Najczęściej w pożyczkach, zabezpieczeniu umów i prostych relacjach handlowych | Czy podpis, suma i termin są jednoznaczne |

| Weksel trasowany | Wystawca poleca zapłatę wskazanej osobie, a po akceptacji odpowiada trasat | Rzadziej w codziennym obrocie, częściej w bardziej sformalizowanych relacjach | Czy osoba wskazana do zapłaty rzeczywiście przyjęła zobowiązanie |

| Weksel in blanco | Dokument jest niepełny i ma zostać uzupełniony później | Gdy strony chcą zabezpieczyć przyszłe lub jeszcze nie w pełni określone należności | Czy istnieje deklaracja wekslowa i jasny limit uzupełnienia |

| Weksel z avalem | Oprócz dłużnika odpowiada też poręczyciel wekslowy | Gdy wierzyciel chce mocniejszego zabezpieczenia | Czy poręczyciel wie, za kogo i w jakim zakresie odpowiada |

W praktyce najważniejszy dla większości osób jest dokument własny, bo to on najczęściej pojawia się przy pożyczkach i prostych zabezpieczeniach. Dla bezpieczeństwa równie ważne jak nazwa rodzaju są jednak same formalności, bo właśnie tam najłatwiej o błąd.

Jakie elementy muszą się w nim znaleźć

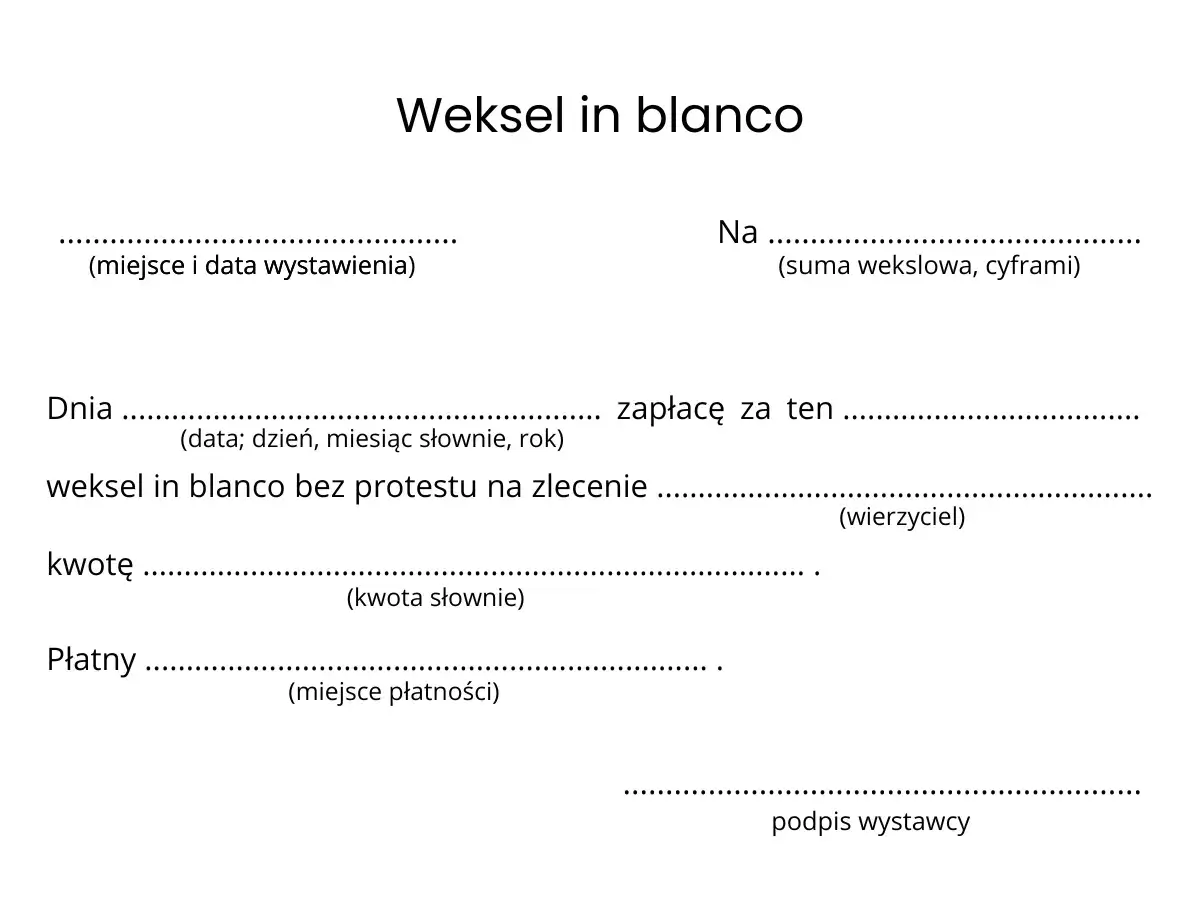

Przy wekslu własnym prawo wymaga kilku elementów, bez których dokument może stracić swoją siłę. Najkrócej mówiąc, muszą się w nim pojawić: nazwa „weksel”, bezwarunkowe przyrzeczenie zapłaty, oznaczenie terminu i miejsca płatności, wskazanie remitenta, data i miejsce wystawienia oraz podpis wystawcy.

| Element | Dlaczego ma znaczenie |

|---|---|

| Nazwa „weksel” | Bez niej dokument może nie spełniać wymogów formalnych |

| Bezwarunkowe przyrzeczenie zapłaty | Nie może zależeć od dodatkowego warunku, zdarzenia albo uznania jednej strony |

| Oznaczenie sumy pieniężnej | Muszą być jasne kwota i waluta |

| Termin płatności | Pokazuje, kiedy wierzyciel może żądać zapłaty |

| Miejsce płatności | Pomaga ustalić, gdzie zobowiązanie ma zostać wykonane |

| Remitent | Wskazuje osobę, na rzecz której ma nastąpić zapłata |

| Data i miejsce wystawienia | Porządkują moment powstania zobowiązania |

| Podpis wystawcy | Bez własnoręcznego podpisu dokument traci kluczowy element skuteczności |

Warto pamiętać o jeszcze jednej praktycznej zasadzie: jeśli nie wpisano terminu płatności, dokument traktuje się jako płatny za okazaniem. Jeśli nie ma osobno oznaczonego miejsca płatności, prawo odsyła do miejsca przy nazwisku wystawcy. Ja zawsze sprawdzam te detale przed podpisem, bo właśnie w takich miejscach powstają spory, których można było uniknąć.

Gdy dokument zawiera warunki typu „zapłacę, jeśli…” albo „po wykonaniu usługi…”, pojawia się ryzyko, że przestaje być czystym zobowiązaniem wekslowym. To prowadzi wprost do wersji in blanco, czyli do najczęstszej pułapki praktycznej.

Jak działa weksel in blanco i co powinna zawierać deklaracja

Blankiet wekslowy sam w sobie nie jest czymś zakazanym ani wyjątkowym, ale wymaga bardzo dużej dyscypliny. Taki dokument celowo pozostaje niepełny, a strony podpisują dodatkowe porozumienie, które określa, kiedy można go uzupełnić, do jakiej kwoty, jaki termin płatności można wpisać i jakie klauzule mogą zostać dopisane.

Najważniejsze jest to, że deklaracja wekslowa nie tworzy ważności dokumentu, ale w praktyce zabezpiecza obie strony. Dla wierzyciela jest instrukcją uzupełnienia, dla dłużnika - punktem obrony, jeśli ktoś wpisze więcej, niż strony ustaliły. Właśnie dlatego nigdy nie traktuję podpisu na pustym blankiecie jak formalności. To zawsze jest moment, w którym trzeba wiedzieć, co dokładnie się podpisuje.

- kiedy wolno uzupełnić dokument;

- na jaką maksymalną kwotę może zostać wypełniony;

- jaki termin płatności można w nim wpisać;

- jakie dodatkowe klauzule są dopuszczalne;

- czy i kiedy trzeba zawiadomić wystawcę oraz poręczycieli.

W praktyce administracyjnej, także przy zabezpieczaniu należności publicznych, właśnie deklaracja porządkuje cały mechanizm wypełnienia dokumentu. To dobry przykład tego, że bez jasnych reguł nawet pozornie prosty instrument zamienia się w spór o treść i zakres zobowiązania.

Najczęstsze błędy i ryzyka przed podpisaniem

Najwięcej problemów widzę nie w samym prawie, tylko w pośpiechu. Ktoś podpisuje dokument bez czytania, zakłada dobrą wolę drugiej strony i dopiero później odkrywa, że kilka drobnych szczegółów zmieniło całe ryzyko transakcji.

- Podpisanie pustego albo prawie pustego blankietu bez jasnej deklaracji wekslowej.

- Brak umocowania osoby podpisującej w imieniu spółki lub innego podmiotu.

- Nieczytelna suma albo rozbieżności między kwotą a walutą.

- Dopiski i poprawki w treści już po podpisaniu.

- Wpisanie warunku zamiast bezwarunkowego zobowiązania do zapłaty.

- Mylenie poręczenia wekslowego z klasycznym poręczeniem cywilnym, które działa w inny sposób.

Jest jeszcze jeden praktyczny problem, o którym często się zapomina: jeśli ktoś podpisuje dokument jako przedstawiciel innej osoby, a nie ma do tego prawa, może odpowiadać samodzielnie. To oznacza, że w spółkach i przy pełnomocnictwach nie wystarczy „pieczęć firmowa” albo ustne zapewnienie, że wszystko jest w porządku. W relacjach konsumenckich i pracowniczych ostrożność powinna być jeszcze większa, bo ryzyko sporu rośnie bardzo szybko. UOKiK zwraca uwagę, że przy takich zabezpieczeniach łatwo przegapić realny ciężar zobowiązania, jeśli dokument podpisuje się bez pełnej świadomości skutków.

Jeżeli dokument ma działać w sądzie, trzeba myśleć o nim jak o precyzyjnym narzędziu, a nie o ogólnej obietnicy zapłaty. To prowadzi do kolejnego pytania: co dzieje się, gdy dłużnik nie płaci w terminie.

Co dzieje się po terminie płatności i kiedy wierzyciel idzie do sądu

Po upływie terminu płatności wierzyciel nie musi zaczynać od długiej i skomplikowanej walki. Jeśli dokument jest prawidłowo sporządzony i nie budzi wątpliwości, może stanowić podstawę do dochodzenia roszczenia w postępowaniu nakazowym. To właśnie dlatego wierzyciele tak cenią ten instrument: przy dobrze przygotowanych papierach droga procesowa bywa szybsza niż przy zwykłym sporze o zapłatę.

Warto też pamiętać o przedawnieniu. W polskim prawie terminy są krótkie i zależą od tego, kogo pozywa wierzyciel. W uproszczeniu liczy się 3 lata w roszczeniach przeciw akceptantowi, 1 rok w roszczeniach posiadacza przeciw indosantom i wystawcy oraz 6 miesięcy w roszczeniach indosantów między sobą i przeciw wystawcy. To nie są terminy, które można odkładać „na później”.

Najprostszy wniosek praktyczny jest taki: jeśli dłużnik nie płaci, trzeba działać szybko i zachować oryginał dokumentu. Im więcej zwłoki, tym większe ryzyko, że spór zamiast prostego dochodzenia należności przerodzi się w walkę o formalności.

To z kolei prowadzi do ostatniej, bardzo praktycznej kwestii: kiedy taki instrument ma sens, a kiedy lepiej sięgnąć po inne zabezpieczenie.

Kiedy ten instrument ma sens, a kiedy lepiej wybrać inne zabezpieczenie

Ja traktuję weksel jako dobre rozwiązanie wtedy, gdy strony chcą prostego, czytelnego i relatywnie silnego zabezpieczenia wierzytelności. Najlepiej sprawdza się w relacjach, w których istnieje już pewien poziom zaufania, ale jedna ze stron chce dodatkowo uporządkować ryzyko finansowe.

| Sytuacja | Weksel sprawdza się dobrze | Lepiej rozważyć inny instrument |

|---|---|---|

| Mała lub średnia należność B2B | Tak, jeśli strony znają warunki współpracy | Nie, jeśli potrzebna jest pełna ochrona majątkowa |

| Pożyczka prywatna | Tak, gdy wszystko jest spisane jasno i bez warunków | Nie, gdy druga strona nie rozumie mechanizmu dokumentu |

| Duża ekspozycja finansowa | Może być dodatkiem do zabezpieczenia | Gwarancja bankowa, hipoteka albo zastaw mogą dać większą ochronę |

| Relacja o wysokim ryzyku sporu | Raczej ostrożnie | Lepiej wybierać instrumenty mniej podatne na błędy formalne |

W praktyce najbardziej lubię ten instrument wtedy, gdy ma on jedno zadanie: zabezpieczyć konkretny dług i nie udawać czegoś więcej. Jeśli trzeba budować skomplikowane warunki, lepiej sprawdzają się inne konstrukcje prawne. Jeżeli zaś chodzi o prostą i precyzyjną ochronę zapłaty, dobrze opisany dokument wekslowy nadal pozostaje jednym z mocniejszych narzędzi w prawie cywilnym.

Trzy rzeczy, które zawsze sprawdzam przed podpisaniem

- Czy wiem, kto dokładnie jest wierzycielem i kto ma prawo uzupełnić dokument.

- Czy treść blankietu i deklaracji wekslowej mówią to samo.

- Czy podpisuję dokument jako osoba uprawniona, a nie tylko „w imieniu” bez umocowania.

Jeżeli na którekolwiek z tych pytań odpowiedź brzmi „nie wiem”, to dla mnie sygnał, żeby nie podpisywać od razu. Lepiej poświęcić kilka minut na sprawdzenie treści niż później spędzić miesiące na sporze o to, co właściwie zostało uzgodnione i kto naprawdę odpowiada za zapłatę.