Rozliczenie prywatnego auta w firmie wydaje się proste, ale w praktyce łatwo pomylić zwrot dla pracownika z rozliczeniem przedsiębiorcy albo z kosztami delegacji. W tym tekście pokazuję, kiedy stosuje się stawkę za kilometr, jakie kwoty obowiązują w 2026 roku, jak policzyć należny zwrot i jakie dokumenty warto mieć, żeby księgowość nie podważyła rozliczenia. Temat kilometrówki miesza zwykle trzy różne sytuacje, dlatego najpierw porządkuję zasady, a dopiero potem przechodzę do liczb i przykładów.

Najważniejsze zasady rozliczania prywatnego auta w firmie

- Zwrot za prywatne auto najczęściej dotyczy pracownika w jazdach lokalnych albo w podróży służbowej, ale przedsiębiorca rozlicza swoje auto według innych zasad podatkowych.

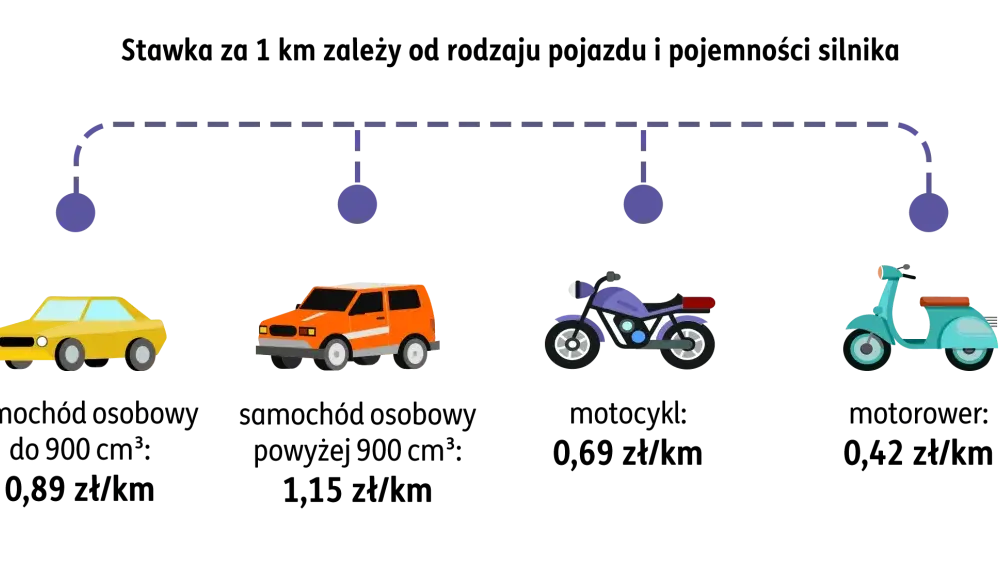

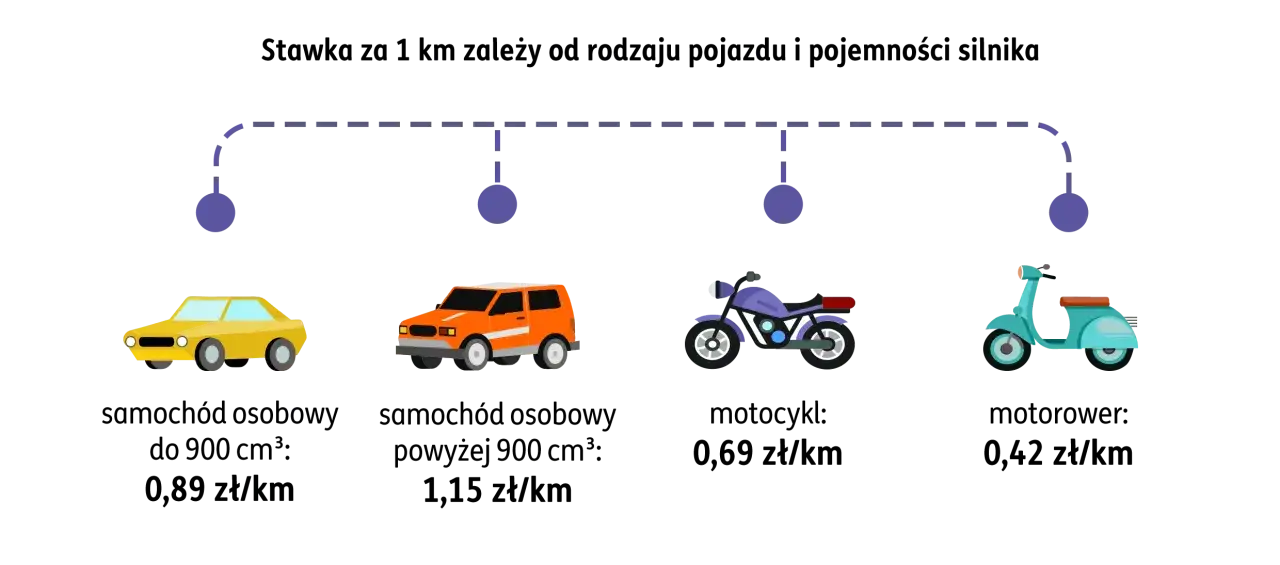

- W 2026 roku obowiązują stawki 0,89 zł, 1,15 zł, 0,69 zł i 0,42 zł za 1 km przebiegu, zależnie od rodzaju pojazdu.

- Przy jazdach lokalnych liczy się miesięczny limit przebiegu, a przy delegacji zwykle liczy się faktyczna trasa i zgoda pracodawcy.

- W dokumentach kluczowe są: cel wyjazdu, trasa, liczba kilometrów, dane pojazdu i prawidłowe oświadczenie pracownika.

- Przedsiębiorca używający własnego samochodu w działalności nie rozlicza się tak samo jak pracownik, bo wchodzą tu procentowe limity kosztów, a nie klasyczna stawka za kilometr.

Kiedy zwrot za prywatne auto ma sens

W firmach najczęściej spotykam trzy scenariusze. Pierwszy to jazdy lokalne pracownika, na przykład do klienta w obrębie miasta, gdzie zwrot opiera się na miesięcznym limicie przebiegu. Drugi to podróż służbowa poza stałe miejsce pracy, kiedy pracownik jedzie swoim samochodem po zgodzie pracodawcy. Trzeci to jednoosobowa działalność gospodarcza, w której właściciel korzysta z własnego auta w biznesie, ale rozlicza to już według zasad podatkowych, a nie jak pracownik na delegacji.

| Sytuacja | Jak zwykle liczy się zwrot | Co jest najważniejsze | Typowy dokument |

|---|---|---|---|

| Jazdy lokalne pracownika | Miesięczny limit przebiegu x stawka za 1 km | Umowa lub zasady w firmie, limit kilometrów, redukcja za nieobecności | Oświadczenie pracownika i ewidencja przebiegu |

| Podróż służbowa pracownika | Faktycznie przejechane kilometry x stawka za 1 km | Wniosek pracownika i zgoda pracodawcy | Polecenie wyjazdu, trasa, rozliczenie kosztów |

| Własne auto przedsiębiorcy | Procent wydatków, a nie klasyczny zwrot za kilometr | To nie jest model pracowniczy | Faktury i ewidencja kosztów |

Jeżeli najpierw nazwiesz właściwy wariant, reszta robi się znacznie prostsza. Właśnie dlatego kolejnym krokiem są aktualne stawki, bo bez nich nie da się policzyć ani zwrotu, ani limitu kosztów.

Jakie stawki obowiązują w 2026 roku

Jak podaje podatki.gov.pl, obowiązujące stawki za 1 km przebiegu są od 17 stycznia 2023 r. nadal takie same i w 2026 roku wynoszą 0,89 zł, 1,15 zł, 0,69 zł oraz 0,42 zł. Dla samochodu osobowego decyduje pojemność skokowa silnika, czyli pojemność robocza w cm3, a nie marka, rocznik ani rodzaj paliwa.

| Pojazd | Stawka za 1 km | Co to oznacza w praktyce |

|---|---|---|

| Samochód osobowy do 900 cm3 | 0,89 zł | Niższa stawka dla aut z mniejszą pojemnością silnika |

| Samochód osobowy powyżej 900 cm3 | 1,15 zł | Najczęstsza stawka w rozliczeniach firmowych |

| Motocykl | 0,69 zł | Stawka dla przejazdów motocyklem używanym prywatnie |

| Motorower | 0,42 zł | Dotyczy prostszego środka transportu i zwykle rzadziej pojawia się w firmach |

Warto zapamiętać jedną rzecz: te same stawki służą zarówno do rozliczeń przejazdu w delegacji, jak i do wyznaczania limitu zwrotu za jazdy lokalne. Sama stawka nie wystarcza jednak do poprawnego wyliczenia kwoty, więc przechodzę do prostego schematu liczenia.

Jak policzyć należność bez błędów

Przy rozliczeniu przejazdu trzymam się zawsze tego samego porządku. Najpierw ustalam rodzaj wyjazdu, potem liczbę kilometrów, później właściwą stawkę, a na końcu sprawdzam, czy nie trzeba uwzględnić dodatkowych ograniczeń. Jak przypomina Ministerstwo Rodziny, Pracy i Polityki Społecznej, przy podróży służbowej prywatnym autem pracownik może dostać zwrot kosztów przejazdu tylko na wniosek i za zgodą pracodawcy, a rozliczenie podróży powinno być zamknięte w terminie 14 dni od jej zakończenia.

- Ustal, czy to jazda lokalna, delegacja czy rozliczenie przedsiębiorcy.

- Wybierz właściwą stawkę za 1 km przebiegu.

- Policz faktycznie przejechane kilometry według trasy, a nie "na oko".

- Jeśli chodzi o jazdy lokalne, sprawdź miesięczny limit przebiegu i ewentualne obniżenie za dni nieobecności.

- Jeśli w grę wchodzą opłaty dodatkowe, rozlicz je osobno i tylko wtedy, gdy firma to dopuszcza.

Przykład jest prosty: jeżeli pracownik przejechał 214 km samochodem osobowym powyżej 900 cm3, zwrot wyniesie 214 x 1,15 zł, czyli 246,10 zł. Przy jazdach lokalnych działa dodatkowo limit miesięczny, więc nawet poprawnie policzona trasa nie da wyższej kwoty niż limit ustalony w firmie. W praktyce to właśnie limit, a nie sama stawka, najczęściej decyduje o końcowym wyniku.

Żeby taka kalkulacja była obroniona w razie kontroli, trzeba jeszcze dobrze prowadzić dokumenty. Tu najczęściej pojawiają się błędy, których da się uniknąć jednym sensownym wzorem ewidencji.

Jakie dokumenty muszą się zgadzać

W dokumentacji najważniejsza nie jest objętość papierów, tylko spójność danych. Ewidencja powinna pokazywać, skąd i dokąd jechał pracownik, po co jechał, ile kilometrów przejechał i jaką kwotę wyliczono. Dobrze działający wzór oszczędza czas księgowości, a przy większej liczbie wyjazdów chroni firmę przed chaosem.

Przy jazdach lokalnych

- pisemne ustalenie zasad używania prywatnego auta w celach służbowych,

- oświadczenie pracownika o używaniu pojazdu w danym miesiącu,

- dane pojazdu, czyli pojemność silnika, marka i numer rejestracyjny,

- informacja o dniach nieobecności w pracy oraz dniach, w których pracownik nie dysponował autem,

- miesięczna ewidencja przebiegu z liczbą przejechanych kilometrów i wyliczoną kwotą.

Przeczytaj również: Ile można zarobić na urlopie wychowawczym? Sprawdź ważne limity i zasady

Przy delegacji

- wniosek pracownika i zgoda pracodawcy na użycie prywatnego auta,

- opis trasy i cel wyjazdu,

- liczba faktycznie przejechanych kilometrów,

- dokumenty do innych kosztów, na przykład parkingów, autostrad albo promów, jeśli firma je zwraca,

- rozliczenie złożone w terminie 14 dni od zakończenia podróży.

W praktyce najlepiej działa jeden krótki formularz zamiast kilku luźnych kartek. Gdy dokumentacja jest uporządkowana, łatwiej też odróżnić zwrot pracowniczy od zasad, które obowiązują przedsiębiorcę prowadzącego własną działalność.

Co się zmienia, gdy autem jeździ przedsiębiorca

Tu najczęściej widzę największe pomyłki. Własne auto używane w działalności gospodarczej nie rozlicza się tak samo jak samochód pracownika, bo nie ma tu klasycznego zwrotu za przejechane kilometry. Jak wskazuje praktyka interpretacyjna Ministerstwa Finansów, przedsiębiorca wykorzystujący prywatny samochód osobowy stanowiący jego własność zalicza do kosztów podatkowych co do zasady 20% poniesionych wydatków. To już inny model niż pracownicza stawka za kilometr.

| Model używania auta | Jak wygląda rozliczenie | Czy liczysz kilometr po kilometrze | Najważniejszy wniosek |

|---|---|---|---|

| Prywatne auto pracownika | Zwrot według stawki za 1 km i zasad firmy | Tak | To klasyczny model zwrotu kosztów przejazdu |

| Prywatne auto przedsiębiorcy | Rozliczenie procentu wydatków | Nie | To nie jest ten sam mechanizm, co u pracownika |

| Auto firmowe używane także prywatnie | Obowiązują odrębne limity kosztów | Nie w modelu kilometrówkowym | Tu trzeba pilnować innego rodzaju ograniczeń podatkowych |

Właśnie dlatego w jednoosobowej działalności nie przenosiłbym bezmyślnie zasad pracowniczych do KPiR. Jeśli rozliczasz własne auto w firmie, pierwsze pytanie brzmi nie "ile kilometrów", tylko "jaką część wydatków mogę legalnie ująć w kosztach". To bardzo praktyczna różnica, bo od razu ustawia właściwe oczekiwania wobec księgowości.

Najczęstsze błędy przy rozliczaniu przejazdów

- Stosowanie złej stawki, bo ktoś patrzy tylko na markę auta, a nie na pojemność silnika.

- Mieszanie jazd lokalnych z delegacją i liczenie obu przypadków według jednego schematu.

- Brak zgody pracodawcy na użycie prywatnego auta w podróży służbowej.

- Niedopilnowanie redukcji miesięcznego ryczałtu za dni nieobecności lub dni bez samochodu.

- Wliczanie parkingów i opłat drogowych do stawki za kilometr zamiast rozliczać je osobno.

- Przenoszenie zasad pracowniczych na własną działalność gospodarczą bez sprawdzenia, czy w ogóle pasują do danego modelu podatkowego.

- Brak daty, celu wyjazdu albo opisu trasy, przez co ewidencja wygląda dobrze tylko na pierwszy rzut oka.

Najtańszy błąd to ten, którego da się uniknąć na etapie procedury, a nie po fakcie w korekcie rozliczenia. Dlatego ostatni krok to ustawienie prostych zasad w firmie, tak żeby przejazdy nie wymagały każdorazowo ręcznego odtwarzania całej logiki.

Jak ustawić zasady w firmie, żeby rozliczenia nie rozjeżdżały się co miesiąc

- Opisz w regulaminie, kiedy pracownik może użyć prywatnego auta i kto wydaje zgodę.

- Ustal jeden wzór ewidencji przebiegu, żeby każdy wpis wyglądał tak samo.

- Dodaj jasną zasadę rozliczania parkingów, autostrad i innych kosztów dodatkowych.

- Wyznacz termin składania dokumentów, najlepiej stały i krótki, na przykład do kilku dni po podróży.

- Rozdziel rozliczenia pracowników od zasad dla właściciela firmy, bo to różne mechanizmy.

- Raz na jakiś czas sprawdzaj, czy stawki i wewnętrzne procedury nadal pasują do aktualnych przepisów.

Jeżeli rozdzielisz te zasady już na poziomie firmowej procedury, rozliczenie prywatnego auta przestaje być problemem, a staje się zwykłym elementem obiegu dokumentów. W praktyce wygrywa tu nie najbardziej rozbudowany system, tylko ten, który daje jednoznaczne dane, trzyma właściwy model rozliczenia i nie miesza pracownika z przedsiębiorcą.