W temacie nieruchomości liczy się nie tylko metraż, ale też to, ile lokal naprawdę jest wart na rynku. To właśnie dlatego podatek katastralny budzi tyle emocji: zamiast powierzchni brałby pod uwagę wartość rynkową nieruchomości. W tym artykule wyjaśniam, jak taki system działa, czym różni się od obecnych zasad w Polsce i jakie miałby skutki dla właścicieli mieszkań, domów oraz kilku lokali inwestycyjnych.

Najważniejsze fakty o opodatkowaniu nieruchomości według wartości

- W Polsce nadal obowiązuje system oparty głównie na powierzchni, a nie na wartości rynkowej.

- Według Ministerstwa Finansów maksymalna stawka podatku od budynków mieszkalnych w 2026 roku wynosi 1,25 zł za m².

- W modelu wartościowym drogie mieszkanie płaciłoby wielokrotnie więcej niż lokal o podobnym metrażu, ale niższej cenie.

- Najmocniej odczułyby to osoby z kilkoma mieszkaniami, właściciele drogich lokali i ci, którzy mają majątek, ale ograniczoną płynność finansową.

- Największym wyzwaniem byłaby nie sama stawka, lecz wiarygodna wycena, aktualizacja danych i sensowne ulgi osłonowe.

- W 2026 roku temat wraca do debaty publicznej, ale nadal nie oznacza to automatycznie wejścia takiego rozwiązania w życie.

Czym różni się opodatkowanie od wartości od obecnego systemu

Obecny podatek od nieruchomości w Polsce jest liczony powierzchniowo. W praktyce oznacza to, że urząd patrzy na metry, a nie na to, czy mieszkanie stoi w prestiżowej części miasta, czy na jego obrzeżach. Ja widzę tu podstawową różnicę: dziś fiskus opodatkowuje zajmowaną powierzchnię, a nie bogactwo ukryte w lokalizacji i cenie.

W modelu wartościowym punkt ciężkości przesuwa się całkowicie. Nie liczy się już tylko metraż, ale również to, ile dana nieruchomość jest warta na rynku, czyli jaka jest jej wartość katastralna ustalana do celów podatkowych. To zmienia wszystko, bo dwa lokale o tym samym rozmiarze mogą generować zupełnie inny rachunek.

| Cecha | Obecny system w Polsce | System oparty na wartości |

|---|---|---|

| Podstawa podatku | Powierzchnia użytkowa lub grunt | Wartość rynkowa nieruchomości |

| Znaczenie lokalizacji | Ograniczone | Bardzo duże |

| Różnica między drogim i tanim lokalem o tym samym metrażu | Niewielka | Wyraźna |

| Przewidywalność rachunku | Wysoka | Zależy od wyceny i jej aktualizacji |

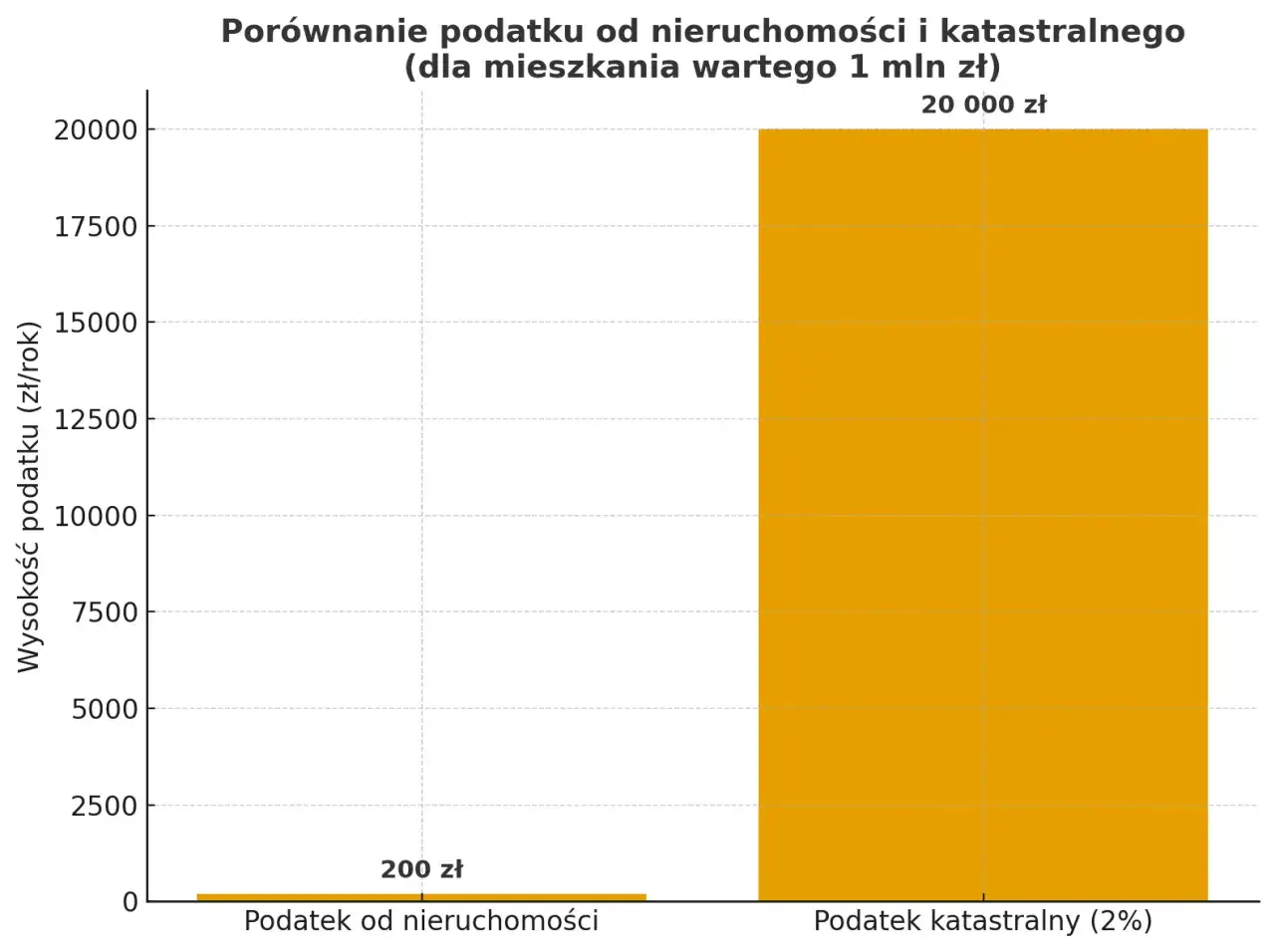

Według Ministerstwa Finansów gmina ustala stawki lokalne, ale nie może przekroczyć górnych granic. W 2026 roku maksymalna stawka dla budynków mieszkalnych to 1,25 zł za m², więc mieszkanie o powierzchni 60 m² przy stawce granicznej daje 75 zł rocznie. To pokazuje skalę różnicy między systemem powierzchniowym a podatkiem od majątku w sensie wartości. Skoro mechanika jest jasna, warto sprawdzić, dlaczego ten temat wraca akurat teraz.

Dlaczego ten temat wraca właśnie teraz

Temat wraca, bo rynek mieszkaniowy przez lata mocno się rozjechał. Dwa lokale o takim samym metrażu mogą mieć zupełnie inną wartość, a obecny system tego niemal nie widzi. W 2026 roku znów pojawił się projekt poselski dotyczący opodatkowania właścicieli kilku mieszkań, więc dyskusja przestała być czysto akademicka.

Ja patrzę na ten spór przede wszystkim przez pryzmat danych. Jeśli państwo ma pobierać podatek od wartości, musi wiedzieć, jaka ta wartość faktycznie jest. Jak podaje Ministerstwo Rozwoju i Technologii, Portal DOM ma dać bezpłatny dostęp do średnich cen transakcyjnych mieszkań i domów jednorodzinnych. To ważne, bo bez porządnej bazy cenowej system wartościowy szybko zamieniłby się w serię sporów o wycenę.

To nie jest jeszcze podatkowa rewolucja, ale wyraźny sygnał, że publiczna infrastruktura danych o rynku nieruchomości staje się coraz ważniejsza. Gdy już wiadomo, skąd bierze się zainteresowanie reformą, najważniejsze staje się pytanie o skalę pieniędzy.

Ile taki model zmieniłby w portfelu właściciela

Żeby nie mówić abstrakcyjnie, warto spojrzeć na proste scenariusze. Przyjąłem trzy stawki orientacyjne: 0,5%, 1% i 2% wartości nieruchomości rocznie. To nie są obowiązujące stawki, tylko model pokazujący, jak mocno zmienia się obciążenie, kiedy podstawą staje się wartość, a nie metraż.

| Nieruchomość | Obecny model przy 1,25 zł/m² | 0,5% wartości | 1% wartości | 2% wartości |

|---|---|---|---|---|

| Mieszkanie 60 m² warte 500 000 zł | 75 zł | 2 500 zł | 5 000 zł | 10 000 zł |

| Mieszkanie 80 m² warte 900 000 zł | 100 zł | 4 500 zł | 9 000 zł | 18 000 zł |

| Dom 140 m² wart 1 400 000 zł | 175 zł | 7 000 zł | 14 000 zł | 28 000 zł |

Właśnie tutaj widać sedno sporu. Przy systemie wartościowym nie płaci się za to, ile miejsca zajmuje lokal, tylko za to, ile kapitału w nim siedzi. Dla jednych to brzmi jak uczciwsze rozwiązanie, dla innych jak bardzo szybki wzrost kosztu posiadania mieszkania. Następne pytanie jest więc naturalne: kto odczułby to najmocniej?

Kto odczułby reformę najmocniej

Największy problem nie dotyczyłby samej liczby metrów, ale relacji między majątkiem a dochodem. Ja patrzę na to właśnie przez ten filtr: kto ma aktywo, ale nie ma wolnej gotówki, ten w takim systemie czuje nacisk najszybciej.

| Grupa | Dlaczego odczułaby zmianę | Co mogłoby łagodzić efekt |

|---|---|---|

| Właściciel drogiego mieszkania w centrum | Wysoka wartość przy zwykłym dochodzie z pracy lub emerytury | Wyższy próg dla pierwszego mieszkania albo ulga dla lokalu zamieszkania |

| Osoba posiadająca kilka mieszkań na wynajem | Podatek kumuluje się na każdym kolejnym lokalu | Progi progresywne lub niższa stawka dla pierwszej nieruchomości |

| Senior z odziedziczonym, drogim mieszkaniem | Duży majątek papierowy, ale niska płynność finansowa | Odroczenie płatności do sprzedaży, spadku albo przekazania lokalu |

| Rodzina w atrakcyjnej lokalizacji, ale bez wysokich dochodów | Wzrost wartości nieruchomości nie oznacza wzrostu możliwości płatniczych | Mechanizm osłonowy uzależniony od dochodu gospodarstwa domowego |

Najważniejszy wniosek jest prosty: bez ulg, progów albo odroczeń nawet rozsądna stawka może być społecznie trudna do zaakceptowania. To prowadzi do drugiej, mniej widowiskowej części sporu, czyli do pytania, jak w ogóle wycenić nieruchomość tak, żeby system był przewidywalny.

Jak liczy się wartość nieruchomości do podatku

Wartość katastralna to urzędowo ustalona podstawa, od której liczy się daninę. Nie musi być identyczna z ceną z ogłoszenia ani z kwotą z aktu notarialnego, bo te liczby bywają zawyżone, zaniżone albo po prostu nieaktualne. Powszechna taksacja, czyli masowa wycena wszystkich nieruchomości na danym obszarze, jest tu absolutnym fundamentem.

Jakie dane są potrzebne

- Powierzchnia i układ lokalu, bo dwa mieszkania o tym samym metrażu mogą mieć inną wartość.

- Lokalizacja, ponieważ ta sama powierzchnia w różnych częściach miasta może kosztować wielokrotnie więcej.

- Standard i stan techniczny, bo nowe mieszkanie i lokal do remontu nie powinny trafiać do tego samego koszyka.

- Przeznaczenie nieruchomości, bo inaczej wycenia się lokal do zamieszkania, a inaczej budynek usługowy czy grunt pod zabudowę.

- Dane transakcyjne z rynku, bo bez nich wycena szybko odrywa się od realnych cen.

Przeczytaj również: Ile można zarobić w Anglii przez wakacje? Sprawdź realne stawki!

Gdzie pojawiają się spory

Spory zaczynają się tam, gdzie model ma być masowy, ale jednocześnie sprawiedliwy. Jeśli rejestr jest niepełny, wycena może być zawyżona albo zaniżona. Jeśli ceny na rynku rosną skokowo, podatek zaczyna gonić rynek z opóźnieniem. Jeśli odwołanie od wyceny jest zbyt skomplikowane, właściciel czuje się bezradny, nawet gdy ma rację.

| Etap | Co musi działać | Typowe ryzyko |

|---|---|---|

| Ewidencja nieruchomości | Aktualne dane o metrażu, własności i przeznaczeniu | Błędy w zapisach i niepełne dane |

| Wycena masowa | Rzetelne dane porównawcze z rynku | Zawyżenie lub zaniżenie wartości w słabszych lokalizacjach |

| Aktualizacja | Okresowe odświeżanie wartości | Podatek przestaje odpowiadać realiom rynku |

| Odwołanie | Prosty tryb korekty | Przeciążenie urzędów i długie spory |

To nie jest kosmetyka, tylko infrastruktura podatkowa. Bez niej system wartościowy wygląda dobrze wyłącznie na slajdzie. Gdy już widać, jak trudna byłaby techniczna strona reformy, warto uczciwie nazwać jej plusy i minusy.

Co zyskuje państwo, a co może pójść źle

Najczęściej słyszę dwa skrajne argumenty. Zwolennicy mówią o większej sprawiedliwości i lepszym powiązaniu podatku z realnym majątkiem. Krytycy odpowiadają, że to uderzyłoby w zwykłych właścicieli i podbiłoby koszty najmu. Obie strony mają po części rację.

| Potencjalne korzyści | Potencjalne ryzyka |

|---|---|

| Lepsze powiązanie podatku z wartością majątku | Presja na najemców, jeśli właściciele przerzucą część kosztu na czynsze |

| Większa progresja systemu | Uderzenie w osoby, które mają drogi lokal, ale nie mają wysokiej płynności |

| Większa przewidywalność dochodów samorządów | Spory o wyceny i większy koszt administracyjny |

| Mniejsze opłacanie się trzymania wielu pustych lokali | Ryzyko szybkiej korekty cen w najbardziej atrakcyjnych lokalizacjach |

Tu nie ma darmowej reformy. Jeśli stawka ma być wysoka, potrzebne są osłony. Jeśli ma być niska, jej efekt fiskalny i redystrybucyjny będzie ograniczony. Z mojego punktu widzenia właśnie ten kompromis decyduje, czy to będzie realna zmiana systemu, czy tylko hasło polityczne. Na koniec warto przejść od teorii do praktyki i zobaczyć, co może zrobić właściciel nieruchomości już teraz.

Na co warto patrzeć w 2026 roku, jeśli masz nieruchomość

- Sprawdź, jaką stawkę podatku od nieruchomości stosuje twoja gmina i czy powierzchnia w dokumentach jest poprawna.

- Zachowaj dokumenty dotyczące metrażu, udziałów i własności, bo w systemie opartym na wartości takie dane nadal mają znaczenie.

- Jeśli masz kilka lokali, policz scenariusz ostrożny na poziomie 0,5%, 1% i 2% wartości, żeby zobaczyć, jak zmieniłby się roczny koszt.

- Obserwuj projekty ustaw i dane o cenach transakcyjnych, bo bez nich trudno ocenić kierunek zmian.

- Traktuj mieszkanie nie tylko jako adres, ale też jako składnik majątku, który może zostać inaczej opodatkowany niż dziś.

Jeśli masz jedną nieruchomość na własne potrzeby, najważniejsze są progi ochronne i ewentualne ulgi. Jeśli masz kilka lokali, warto już teraz policzyć, czy nawet umiarkowana stawka nie zmieni opłacalności całej inwestycji. Dla mnie to najuczciwszy sposób patrzenia na ten temat: bez paniki, ale też bez czekania, aż przepisy zaskoczą rynek w ostatniej chwili.