Płaca minimalna w 2026 roku to nie tylko jedna liczba z rozporządzenia. Dla pracownika oznacza dolną granicę pensji, a dla firmy realny koszt zatrudnienia, który trzeba policzyć znacznie szerzej niż samo brutto. Poniżej rozpisuję, ile wynosi ta stawka, ile zostaje na rękę, jak działa przy części etatu i zleceniu oraz gdzie najłatwiej o błąd przy naliczaniu wynagrodzenia.

Najważniejsze liczby w skrócie

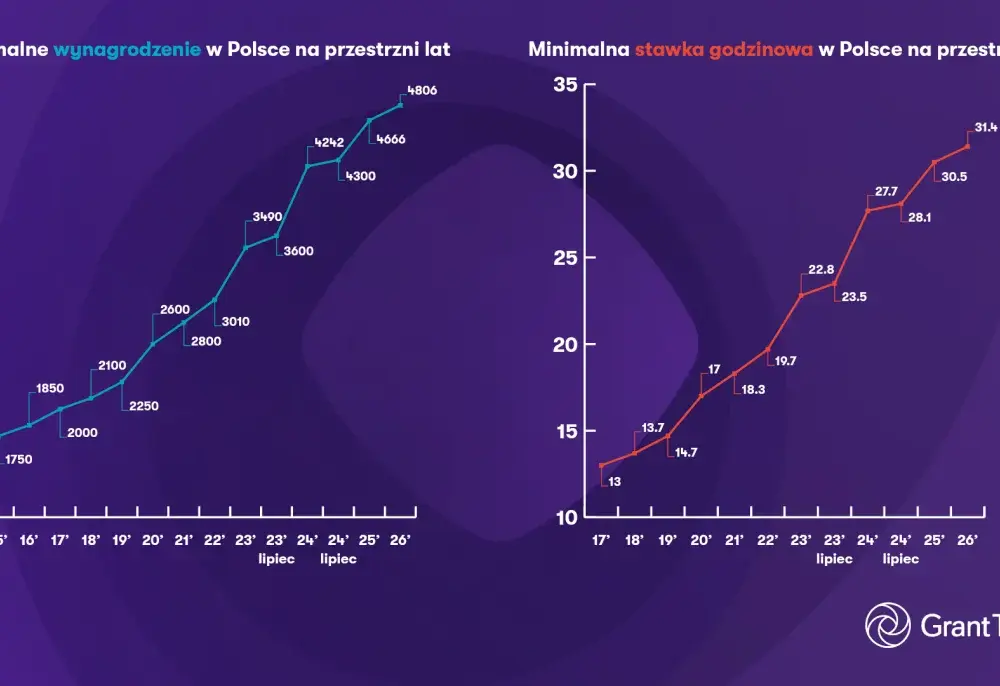

- Od 1 stycznia 2026 r. minimalne wynagrodzenie za pracę wynosi 4 806 zł brutto.

- Minimalna stawka godzinowa dla zleceń i usług to 31,40 zł brutto.

- Przy standardowym etacie i złożonym PIT-2 wypłata netto to około 3 606 zł.

- Na umowie o pracę minimum liczy się miesięcznie, a przy zleceniu godzinowo.

- Premie i nagrody mogą wliczać się do minimum, ale nadgodziny i dodatek nocny nie.

Ile wynosi płaca minimalna w 2026 roku

Jak podaje Ministerstwo Rodziny, Pracy i Polityki Społecznej, od 1 stycznia 2026 r. minimalne wynagrodzenie za pracę wynosi 4 806 zł brutto. To stawka ogólnokrajowa: nie zależy od województwa, branży ani kwalifikacji, a przy pełnym etacie liczy się miesięcznie, nie godzinowo.

W porównaniu z 2025 rokiem oznacza to wzrost o 140 zł, czyli o 3%. W skali roku daje to 57 672 zł brutto, więc przy planowaniu budżetu domowego lub kosztów płac nie patrzę na samą jedną wypłatę, tylko na cały rok.

| Rok | Minimalne wynagrodzenie brutto | Minimalna stawka godzinowa brutto | Zmiana r/r |

|---|---|---|---|

| 2025 | 4 666 zł | 30,20 zł | punkt odniesienia |

| 2026 | 4 806 zł | 31,40 zł | +140 zł, +3% |

Najczęściej pytanie brzmi teraz nie o samą kwotę, ale o to, jak przekłada się ona na przelew i na etat w różnych konfiguracjach. To prowadzi do najczęstszego pytania: ile z tej kwoty zostaje na koncie.

Ile zostaje z niej na rękę

Brutto i netto to dwa różne światy. Przy etacie od 4 806 zł brutto odejmuje się składki ZUS pracownika, składkę zdrowotną i zaliczkę PIT, więc przy standardowych założeniach i złożonym PIT-2 wychodzi około 3 606 zł netto.

| Scenariusz | Orientacyjna wypłata netto | Co zakładam |

|---|---|---|

| Standardowy etat z PIT-2 | około 3 606 zł | bez PPK, standardowe koszty uzyskania przychodu |

| Bez PIT-2 | około 3 306 zł | brak miesięcznej kwoty zmniejszającej podatek |

| Ulga dla młodych do 26 lat | około 3 774 zł | bez PIT, nadal ze składkami ZUS i zdrowotną |

W praktyce PPK, ulgi albo dodatkowe potrącenia potrafią zmienić finalną kwotę, więc dwie osoby z takim samym brutto mogą dostać inną pensję na konto. Ja zawsze rozdzielam te trzy poziomy: brutto, netto i pełny koszt zatrudnienia. Żeby zrozumieć rozbieżności w wypłacie, trzeba też oddzielić etat od zlecenia i części etatu.

Jak liczyć ją przy etacie, części etatu i zleceniu

Na umowie o pracę minimum ma charakter miesięczny. Dla pełnego etatu obowiązuje 4 806 zł brutto, a przy niepełnym etacie kwotę obniża się proporcjonalnie do wymiaru czasu pracy. Ja zawsze podaję to wprost, bo tu najłatwiej o nieporozumienie w kadrach i w rozmowach o wynagrodzeniu.

| Wymiar etatu | Minimum brutto | Co to oznacza w praktyce |

|---|---|---|

| 1/4 etatu | 1 201,50 zł | proporcjonalna ochrona pensji minimalnej |

| 1/2 etatu | 2 403 zł | połowa pełnego minimum |

| 3/4 etatu | 3 604,50 zł | 3/4 pełnej stawki miesięcznej |

| Pełny etat | 4 806 zł | minimalna pensja miesięczna na umowie o pracę |

Na umowie zlecenia i przy świadczeniu usług działa inna zasada: od 1 stycznia 2026 r. minimalna stawka godzinowa wynosi 31,40 zł brutto. To nie jest stawka dla etatu, tylko dla godzin wykonania zlecenia albo usług, więc nie warto mieszać tych dwóch reżimów prawnych.

Na samozatrudnieniu, czyli w modelu B2B, taka ochrona nie działa automatycznie, bo to inny typ relacji i inny sposób ustalania ceny za pracę. Nominalny czas pracy to po prostu liczba godzin do przepracowania w danym miesiącu zgodnie z kalendarzem czasu pracy, a nie sama liczba godzin wpisana do umowy. Jeśli pracownik etatowy ma w jednym miesiącu mniej godzin do przepracowania, jego miesięczne minimum nadal się broni. Właśnie dlatego sama stawka „za godzinę” bywa niższa niż 31,40 zł na umowie o pracę i nadal wszystko jest zgodne z prawem.

Gdy te zasady są jasne, można przejść do tego, co wolno dopiąć do minimum, a co musi się pojawić ponad nim.

Co naprawdę wlicza się do minimum

Tu najczęściej widzę spory. Minimalne wynagrodzenie obejmuje nie tylko pensję zasadniczą, ale też inne składniki wynagrodzenia, w tym premie i nagrody, o ile mieszczą się w grupie świadczeń pracowniczych branych do porównania z minimum. Innymi słowy: nie zawsze trzeba mieć wysokie zasadnicze brutto, żeby formalnie spełnić wymóg, ale trzeba pilnować, które składniki są stałe, a które tylko pozornie „dopinają” pensję.

- Wlicza się m.in. wynagrodzenie zasadnicze, premie i nagrody.

- Nie wlicza się nagrody jubileuszowej, odprawy emerytalno-rentowej, wynagrodzenia za nadgodziny, dodatku nocnego, dodatku stażowego i dodatku za szczególne warunki pracy.

Praktyczny przykład jest prosty: jeśli ktoś ma 4 400 zł pensji zasadniczej i 500 zł stałej premii miesięcznej, formalnie przekracza próg. Problem pojawia się wtedy, gdy premia jest uznaniowa, zależy od wyników albo w jednym miesiącu znika. To właśnie wtedy warto sprawdzić, czy firma nie łata minimum składnikiem, który nie daje prawdziwej stabilności.

Skoro wiemy już, co tworzy minimum, łatwiej ocenić, jak zmiana stawki wpływa na domowy budżet i na koszty po stronie firmy.

Jak podwyżka wpływa na pracownika i pracodawcę

Ja patrzę na tę zmianę z dwóch stron. Dla pracownika najważniejsza jest wyższa pensja brutto i trochę wyższe netto, ale dla pracodawcy rośnie cały koszt zatrudnienia, nie tylko sama wypłata. Przy standardowej stopie wypadkowej 1,67% i bez PPK etat przy pensji minimalnej kosztuje firmę około 5 795 zł miesięcznie.

To oznacza, że między 4 806 zł brutto a pełnym kosztem pracy jest prawie 990 zł różnicy. W praktyce ta różnica nie jest „marżą pracodawcy”, tylko składkami finansowanymi po jego stronie: emerytalną, rentową, wypadkową, na Fundusz Pracy i FGŚP.

Podwyżka wpływa też na dodatki liczone od płacy minimalnej, zwłaszcza dodatek za pracę w nocy. Jego wysokość zależy od liczby nominalnych godzin w miesiącu, więc nie jest stała. Dla miesiąca z 168 godzinami wychodzi około 5,72 zł za godzinę nocną, co dobrze pokazuje, że nawet jedna zmiana stawki pociąga za sobą kilka innych przeliczeń.

To prowadzi do kolejnego, praktycznego pytania: gdzie najłatwiej pomylić się przy liczeniu wypłaty?

Najczęstsze błędy przy liczeniu pensji minimalnej

- Mylenie brutto z netto i zakładanie, że 4 806 zł trafia na konto w całości.

- Stosowanie stawki 31,40 zł do umowy o pracę, choć dotyczy ona zleceń i usług.

- Wliczanie nadgodzin i dodatku nocnego do minimum, mimo że przepisy tego nie pozwalają.

- Zapominanie o proporcjonalnym przeliczeniu przy części etatu.

W praktyce każdy z tych błędów może skończyć się zaniżoną wypłatą albo korektą listy płac po fakcie. Ja zawsze zaczynam od prostego pytania: czy ta pensja spełnia minimum sama w sobie, czy tylko wygląda poprawnie po dodaniu składników, które nie powinny być liczone do progu?

Żeby domknąć temat bez teoretyzowania, zostaje mi jeszcze szybka checklista do pierwszej wypłaty po wejściu nowych stawek.

Co sprawdzić w pierwszej wypłacie po podwyżce

- czy przy pełnym etacie pensja brutto nie spada poniżej 4 806 zł,

- czy część etatu została przeliczona proporcjonalnie,

- czy na zleceniu każda godzina jest rozliczana co najmniej po 31,40 zł,

- czy pracodawca zastosował PIT-2, jeśli został złożony,

- czy PPK lub inne potrącenia nie tłumaczą niższego netto.

Jeśli coś się nie zgadza, pierwszy krok jest prosty: sprawdzam składniki wynagrodzenia, a dopiero potem samą stawkę zasadniczą. W przypadku płacy minimalnej w 2026 roku najzdrowsze podejście to patrzeć jednocześnie na brutto, netto i pełny koszt zatrudnienia, bo dopiero ten zestaw pokazuje prawdziwy obraz sytuacji.