W praktyce dofinansowanie do mieszkania w Polsce nie oznacza jednego programu, tylko kilka różnych narzędzi: dopłatę do czynszu, wsparcie przy kredycie, premię z oszczędzania i świadczenia dla osób o niższych dochodach. Najważniejsze jest rozróżnienie, czy chcesz kupić lokal, wynająć go, czy po prostu obniżyć comiesięczne koszty już zajmowanego mieszkania. Poniżej rozkładam to na konkretne scenariusze, warunki i ograniczenia, żeby dało się szybko ocenić, co ma sens właśnie teraz, w 2026 roku.

Najkrócej, co warto sprawdzić od razu

- Rodzinny kredyt mieszkaniowy pomaga wejść w zakup bez klasycznego wkładu własnego, ale wymaga zdolności kredytowej i spełnienia limitów ceny.

- Konto Mieszkaniowe opłaca się tym, którzy mają czas na systematyczne oszczędzanie, bo premia mieszkaniowa działa dopiero po spełnieniu warunków.

- Mieszkanie na Start to dopłata do czynszu, ale tylko w gminach, które prowadzą taki nabór.

- Dodatek mieszkaniowy wspiera osoby o niższych dochodach w utrzymaniu już zajmowanego lokalu, zarówno wynajmowanego, jak i własnego.

- Stara książeczka mieszkaniowa nadal może dać realne pieniądze, jeśli została założona przed 24 października 1990 r. i spełnisz warunki wypłaty premii.

Z jakich rodzajów wsparcia możesz dziś skorzystać

Ja rozdzielam wsparcie mieszkaniowe na kilka koszyków, bo dopiero wtedy widać, który wariant naprawdę pasuje do sytuacji. Jedne rozwiązania pomagają wejść w zakup, inne obniżają czynsz, a jeszcze inne są skierowane do bardzo konkretnych grup, na przykład osób z niepełnosprawnościami albo właścicieli dawnych książeczek mieszkaniowych. Nie ma jednego programu dla wszystkich, a to właśnie ta różnica najczęściej gubi osoby szukające pomocy.

| Rodzaj wsparcia | Na co działa | Dla kogo | Najważniejsze ograniczenie |

|---|---|---|---|

| Rodzinny kredyt mieszkaniowy | Zakup mieszkania albo budowa domu | Osoby z zdolnością kredytową, ale bez wkładu własnego | Limity ceny za 1 m², wymóg braku własności i udział banku współpracującego z BGK |

| Konto Mieszkaniowe | Systematyczne oszczędzanie na przyszły zakup | Osoby, które mogą wpłacać co miesiąc przez lata | Trzeba wpłacać regularnie i spełnić warunki do premii mieszkaniowej |

| Mieszkanie na Start | Dopłata do czynszu | Najemcy lokali objętych programem w wybranych gminach | Program działa tylko lokalnie i nie obejmuje zwykłego rynku najmu |

| Dodatek mieszkaniowy | Obniżenie kosztu utrzymania lokalu | Gospodarstwa o niższych dochodach | Są progi dochodowe i limity powierzchni |

| Premia gwarancyjna z książeczki mieszkaniowej | Zakup, remont, najem z dojściem do własności i inne cele mieszkaniowe | Właściciele książeczek założonych przed 24 października 1990 r. | To rozwiązanie legacy, dostępne tylko po spełnieniu ustawowych warunków |

| Aktywny Samorząd | Lokale bez barier i czasem najem mieszkania dostosowanego do potrzeb | Osoby z niepełnosprawnościami | Wsparcie jest celowane i zależy od konkretnego modułu |

Jeśli spojrzeć na to praktycznie, najpierw trzeba odpowiedzieć sobie na jedno pytanie: czy problemem jest wejście do mieszkania, czy utrzymanie już zajmowanego lokalu. Od tej odpowiedzi zależy, czy szukasz kredytu, dopłaty do czynszu, czy świadczenia z gminy. To rozróżnienie porządkuje temat lepiej niż same nazwy programów.

Wsparcie przy zakupie mieszkania lub domu

W przypadku zakupu liczą się dziś przede wszystkim dwa narzędzia: rodzinny kredyt mieszkaniowy i Konto Mieszkaniowe. Trzecią ścieżką są książeczki mieszkaniowe, ale to rozwiązanie dla osób, które mają stary rachunek oszczędnościowy sprzed 1990 roku. To nie są programy konkurencyjne, tylko różne etapy tej samej decyzji: najpierw oszczędzanie, potem kredyt, a czasem wykorzystanie dawnych uprawnień.

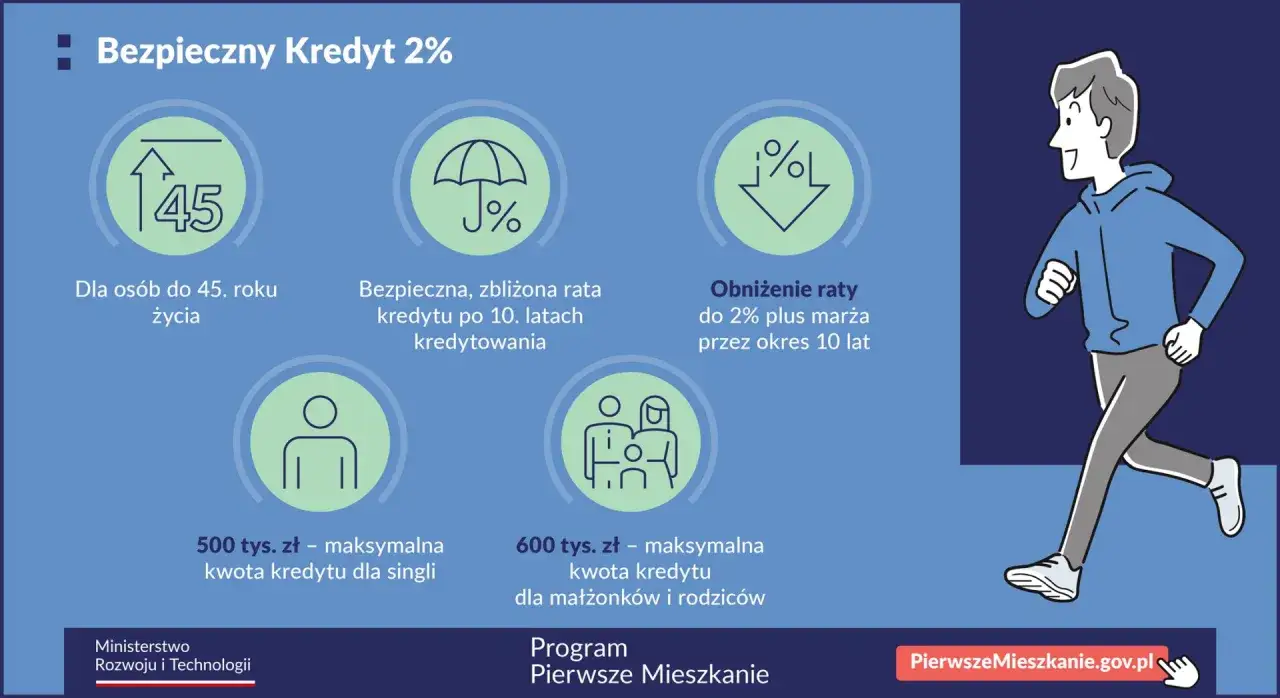

Rodzinny kredyt mieszkaniowy

To dziś najbliższa odpowiedź na problem braku wkładu własnego. Formalnie jest to zwykły kredyt hipoteczny, ale z gwarancją BGK, która może zastąpić część wkładu własnego albo uzupełnić brakującą różnicę. Łączna wysokość objętej gwarancją części kredytu i wkładu własnego nie może przekroczyć 200 tys. zł, a sam kredyt może finansować do 100 proc. ceny zakupu mieszkania lub kosztów budowy domu, także z wykończeniem.

- Minimalny okres kredytowania wynosi 15 lat.

- Program obejmuje zakup mieszkania lub domu oraz budowę domu jednorodzinnego.

- Nie ma limitu wieku kredytobiorcy ani limitu metrażu kupowanego lokalu.

- Są za to limity ceny za 1 m², a ich wysokość zależy od rynku i lokalizacji.

- Obowiązuje zasada braku prawa własności innego mieszkania, z wyjątkiem rodzin z co najmniej dwojgiem dzieci.

Właśnie ten wyjątek jest istotny, bo wiele osób zakłada z góry, że wcześniejsze mieszkanie zamyka drogę do wsparcia. W rodzinnych kredytach nie działa to tak prosto. Dla rodzin z dwojgiem dzieci można mieć jedno inne mieszkanie do 50 m², przy trojgu do 75 m², przy czworgu do 90 m², a przy pięciorgu lub większej liczbie dzieci limit metrażowy znika. Do tego dochodzi spłata rodzinna: 20 tys. zł po urodzeniu lub przysposobieniu drugiego dziecka i 60 tys. zł przy trzecim oraz każdym kolejnym dziecku.

To rozwiązanie najlepiej działa wtedy, gdy masz zdolność kredytową, ale nie masz pieniędzy na wkład własny. Jeżeli problemem jest raczej wysoka rata niż brak wejścia do kredytu, efekt może być mniej odczuwalny. Wtedy warto porównać je z oszczędzaniem na Konto Mieszkaniowe.

Konto Mieszkaniowe

To narzędzie dla osób, które nie chcą kupować od razu, ale systematycznie budują kapitał na przyszłe mieszkanie. Na Konto Mieszkaniowe wpłaca się co miesiąc od 300 zł do 2000 zł, a środki są oprocentowane na warunkach korzystniejszych niż zwykła lokata. Odsetki są zwolnione z podatku dochodowego, a po spełnieniu warunków można dostać jeszcze premię mieszkaniową.

- Wpłaty muszą być regularne i mieścić się w przedziale 300-2000 zł miesięcznie.

- Premia mieszkaniowa naliczana jest po spełnieniu warunków ustawowych, a nie od pierwszej wpłaty.

- Bank pobiera 1 proc. premii przy wypłacie.

- Program jest przeznaczony dla osób fizycznych, które nie mają i nie miały prawa własności mieszkania lub domu, z ustawowymi wyjątkami dla rodzin.

- To rozwiązanie jest dobre dla osób, które mają czas i dyscyplinę oszczędzania.

Ja traktuję to jako najbardziej przewidywalny wariant dla osób, które nie chcą liczyć na jednorazowy nabór ani na nagłą zmianę prawa. Oczywiście nie daje natychmiastowego efektu, ale właśnie dlatego bywa praktyczniejsze niż wiele głośnych programów promocyjnych. Jeśli planujesz zakup za kilka lat, ten mechanizm bywa zaskakująco sensowny.

Książeczki mieszkaniowe

To stary, ale wciąż żywy temat. Jeśli masz książeczkę mieszkaniową założoną przed 24 października 1990 r., możesz ubiegać się o premię gwarancyjną finansowaną z budżetu państwa. To nie jest powszechny program dla nowych wniosków, ale dla właścicieli takich dokumentów może oznaczać realne pieniądze.

- Premia może pomóc przy zakupie mieszkania lub domu.

- Może być też wykorzystana przy remoncie, przekształceniu prawa użytkowania wieczystego albo najmie z dojściem do własności.

- Książeczkę trzeba zarejestrować w banku prowadzącym rachunek.

- Bez rejestracji łatwo przegapić termin na złożenie wniosku o likwidację i wypłatę premii.

To rozwiązanie bywa pomijane, bo wiele osób uważa je za relikt. Tymczasem po prawidłowej rejestracji może być bardzo użyteczne, szczególnie wtedy, gdy środki mają pomóc w zakupie albo wykończeniu lokalu. Jeśli taka książeczka leży w domu, naprawdę warto ją sprawdzić przed sięgnięciem po droższy kredyt.

Jak obniżyć koszt najmu i czynszu

Jeśli nie chcesz lub nie możesz kupować mieszkania, wsparcie przesuwa się w stronę najmu i bieżących kosztów utrzymania. Tu najważniejsze są dwa instrumenty: Mieszkanie na Start i dodatek mieszkaniowy. Brzmią podobnie, ale działają zupełnie inaczej. Jedno obniża czynsz w konkretnym programie najmu, drugie pomaga utrzymać już zajmowany lokal.

Mieszkanie na Start

To bezzwrotne wsparcie w postaci dopłaty do czynszu. Program jest skierowany do osób o umiarkowanych i niższych dochodach, w tym młodych, rodzin z dziećmi, osób z niepełnosprawnościami i seniorów. Najważniejsze jest jednak to, że działa tylko w wybranych lokalizacjach i tylko dla mieszkań objętych umową z gminą lub spółką gminną.

- Dotyczy mieszkań nowo wybudowanych, mieszkań po rewitalizacji, lokali w formule „lokal za grunt” oraz mieszkań wynajmowanych przez społeczne agencje najmu.

- Wniosek składa się w urzędzie gminy, ale dopiero po zawarciu umowy najmu lub umowy zobowiązującej do najmu.

- Dopłaty mogą być przyznawane nawet przez 15 lat.

- W praktyce program wymaga też spełnienia warunków dochodowych, majątkowych i czynszowych.

- To nie jest rozwiązanie dla zwykłego rynku najmu, tylko dla lokali objętych programem.

Ta ścieżka ma sens wtedy, gdy chcesz wynajmować, ale zależy ci na niższym i bardziej przewidywalnym czynszu niż na rynku komercyjnym. Jeżeli szukasz mieszkania „od ręki” na portalu ogłoszeniowym, ten program zwykle ci nie pomoże. Trzeba najpierw trafić do zasobu objętego dopłatami, a dopiero później składać wniosek.

Dodatek mieszkaniowy

To wsparcie dla osób, których dochody nie pozwalają komfortowo udźwignąć kosztów utrzymania lokalu. Może dotyczyć zarówno mieszkania wynajmowanego, jak i własnego. Wniosek składa się w ośrodku pomocy społecznej albo urzędzie gminy, a świadczenie jest zwolnione z opodatkowania. Wysokość dodatku zależy od dochodu, powierzchni lokalu i faktycznych wydatków na mieszkanie.

| Liczba osób w gospodarstwie | Powierzchnia normatywna | Dopuszczalne przekroczenie o 30 proc. | Dopuszczalne przekroczenie o 50 proc. |

|---|---|---|---|

| 1 osoba | 35 m² | 45,5 m² | 52,5 m² |

| 2 osoby | 40 m² | 52,0 m² | 60,0 m² |

| 3 osoby | 45 m² | 58,5 m² | 67,5 m² |

| 4 osoby | 55 m² | 71,5 m² | 82,5 m² |

| 5 osób | 65 m² | 84,5 m² | 97,5 m² |

| 6 osób | 70 m² | 91,0 m² | 105,0 m² |

W 2026 roku kryterium dochodowe wynosi 3 561,42 zł dla gospodarstwa jednoosobowego i 2 671,07 zł na osobę w gospodarstwie wieloosobowym. Rada gminy może jeszcze podnieść te progi, więc lokalne przepisy mają znaczenie. Dodatkowo, jeśli lokal jest trochę większy niż norma, ale mieści się w ustawowych widełkach, dodatek nadal może przysługiwać. To ważne, bo wiele osób odpada na błędnym założeniu, że sam metraż wszystko przekreśla.

Ten instrument nie obniża ceny zakupu, ale często pomaga przetrwać trudny okres bez wchodzenia w spiralę zadłużenia. Jeśli ktoś pyta mnie, czy dodatek mieszkaniowy jest „dopłatą do mieszkania”, odpowiadam krótko: tak, ale do utrzymania lokalu, nie do jego kupna.

Kiedy pojawiają się programy dla szczególnych sytuacji

Niektóre formy pomocy są celowane i nie trafią do większości czytelników, ale w swojej grupie potrafią być bardzo skuteczne. To szczególnie ważne w przypadku osób z niepełnosprawnościami, bo tu mieszkanie nie jest tylko kwestią ceny, ale także dostępności. W podobny sposób działają też lokalne programy gminne i społeczne formy najmu, które obniżają barierę wejścia do mieszkania, nawet jeśli nie wypłacają gotówki do ręki.

Aktywny samorząd i mieszkanie bez barier

W programie PFRON „Aktywny samorząd” w 2026 roku funkcjonuje moduł, który może obejmować pomoc w zamianie mieszkania architektonicznie niedostępnego na lokal bez barier albo dofinansowanie najmu mieszkania spełniającego kryteria dostępności. To wsparcie jest skierowane do osób z niepełnosprawnościami i ma bardzo praktyczny charakter: chodzi nie o sam akt najmu, lecz o realne ułatwienie codziennego funkcjonowania.- Pomoc jest celowana i zależy od konkretnego zadania w programie.

- W niektórych przypadkach wsparcie może obejmować najem nawet przez 36 miesięcy.

- Warunki są zależne od stopnia niepełnosprawności i rodzaju bariery mieszkaniowej.

- Wniosek składa się w systemie obsługi wsparcia lub przez właściwą jednostkę realizującą program.

To nie jest instrument dla wszystkich, ale jeśli lokal ma progi, schody, wąskie przejścia albo brak windy, może być zdecydowanie ważniejszy niż klasyczna dopłata pieniężna. W tej grupie mieszkanie bez barier jest często ważniejsze niż samo obniżenie czynszu.

Przeczytaj również: Champion – co to za firma? Historia, osiągnięcia i wpływ na modę

Wsparcie pośrednie przez gminę, TBS i SIM

Warto też pamiętać o rozwiązaniach, które nie dają przelewu na konto, ale zmieniają realny koszt mieszkania. Chodzi o lokale komunalne, społeczne inicjatywy mieszkaniowe, towarzystwa budownictwa społecznego i społeczne agencje najmu. Dla najemcy znaczenie ma tu przede wszystkim niższy czynsz i bardziej stabilne warunki niż na klasycznym rynku prywatnym.

Ja traktuję te modele jako wsparcie pośrednie, ale bardzo praktyczne. Nie są spektakularne medialnie, za to w dłuższym terminie mogą zadecydować o tym, czy gospodarstwo domowe da radę spokojnie mieszkać bez ciągłego napięcia finansowego. Z punktu widzenia budżetu domowego to często robi większą różnicę niż jednorazowa dopłata.

Jak przygotować wniosek, żeby nie utknąć na formalnościach

Najwięcej problemów nie wynika z samego braku prawa do wsparcia, tylko z błędów proceduralnych. Część programów wymaga najpierw podpisania umowy, a dopiero potem złożenia wniosku, inne działają odwrotnie. Dlatego zanim złożysz papiery, sprawdź trzy rzeczy: kto prowadzi nabór, jaki dokument uruchamia procedurę i za jaki okres liczy się dochód.

- Ustal, czy program jest ogólnopolski, czy działa tylko w wybranych gminach lub bankach.

- Sprawdź, czy liczy się brak własności mieszkania, czy też są wyjątki dla rodzin z dziećmi.

- Zweryfikuj limit dochodu i to, czy bada się dochód z 3 miesięcy, czy z innego okresu.

- Zbierz oświadczenia, dokumenty dochodowe i umowy najmu albo kredytu, jeśli są wymagane.

- Nie zakładaj, że stare artykuły internetowe są aktualne, bo część programów bywa zamykana, a część działa tylko lokalnie.

Najczęstsze błędy są bardzo przewidywalne. Ludzie składają wniosek do gminy, która nie uczestniczy w programie, mylą dodatek mieszkaniowy z dopłatą do zakupu albo ignorują limity metrażowe. Często też wychodzi na jaw, że ktoś sprawdzał warunki na nieaktualnej stronie i dopiero w urzędzie dowiaduje się, że program działa inaczej niż rok wcześniej.

Warto też pamiętać o kolejności. W Mieszkanie na Start najpierw trzeba mieć lokal i umowę najmu, w rodzinnym kredycie najpierw wchodzi bank, w dodatku mieszkaniowym decyduje urząd gminy, a przy Konto Mieszkaniowe najważniejsza jest systematyczność wpłat. To niby drobiazgi, ale właśnie na nich najłatwiej stracić czas.

Które rozwiązanie ma sens przy twoim budżecie

Gdybym miał sprowadzić cały temat do kilku prostych scenariuszy, wyglądałoby to tak: jeśli chcesz kupić mieszkanie i brakuje ci wkładu, pierwsze miejsce zajmuje rodzinny kredyt mieszkaniowy. Jeśli dopiero odkładasz na przyszły zakup, rozsądniej patrzeć na Konto Mieszkaniowe. Jeśli wynajmujesz i chcesz zejść z czynszu, sprawdzaj Mieszkanie na Start oraz dodatek mieszkaniowy. Jeśli masz stary dokument sprzed 1990 roku, nie ignoruj książeczki mieszkaniowej, bo to może być najbardziej niedoceniany element całej układanki.

Najrozsądniejsza kolejność działań jest bardzo prosta: najpierw sprawdź, czy potrzebujesz wsparcia przy zakupie czy przy najmie, potem zweryfikuj własność, dochód i lokalne warunki, a na końcu porównaj terminy i banki albo gminy uczestniczące w programie. W praktyce to właśnie ta kolejność oszczędza najwięcej czasu i chroni przed rozczarowaniem. Jeśli miałbym zostawić jedną myśl końcową, brzmiałaby tak: nie szukaj jednego „magicznego” programu, tylko dopasuj narzędzie do etapu, na którym jesteś dziś.