Faktura ma być przede wszystkim czytelna dla księgowości, kontrahenta i urzędu skarbowego. W praktyce najczęściej chodzi o to, jakie dane do faktury są obowiązkowe, co trzeba dostać od klienta przed wystawieniem i kiedy przepisy pozwalają na skróconą wersję dokumentu. Dobrze przygotowana faktura oszczędza poprawki, opóźnienia w płatności i kłopoty przy rozliczeniu VAT.

Najważniejsze elementy faktury i najczęstsze wyjątki

- Na standardowej fakturze muszą pojawić się dane stron, numer, data, opis sprzedaży oraz kwoty netto, VAT i brutto.

- Przy zakupie od firmy kluczowe są NIP, pełna nazwa i adres zgodny z danymi kontrahenta.

- Przy paragonie z NIP do 450 zł brutto dokument może działać jako faktura uproszczona.

- Transakcje zaliczkowe, marżowe i objęte mechanizmem podzielonej płatności mają dodatkowe oznaczenia.

- Od 2026 r. KSeF zmienia obieg faktur, ale nie podstawową logikę danych, które na nich widnieją.

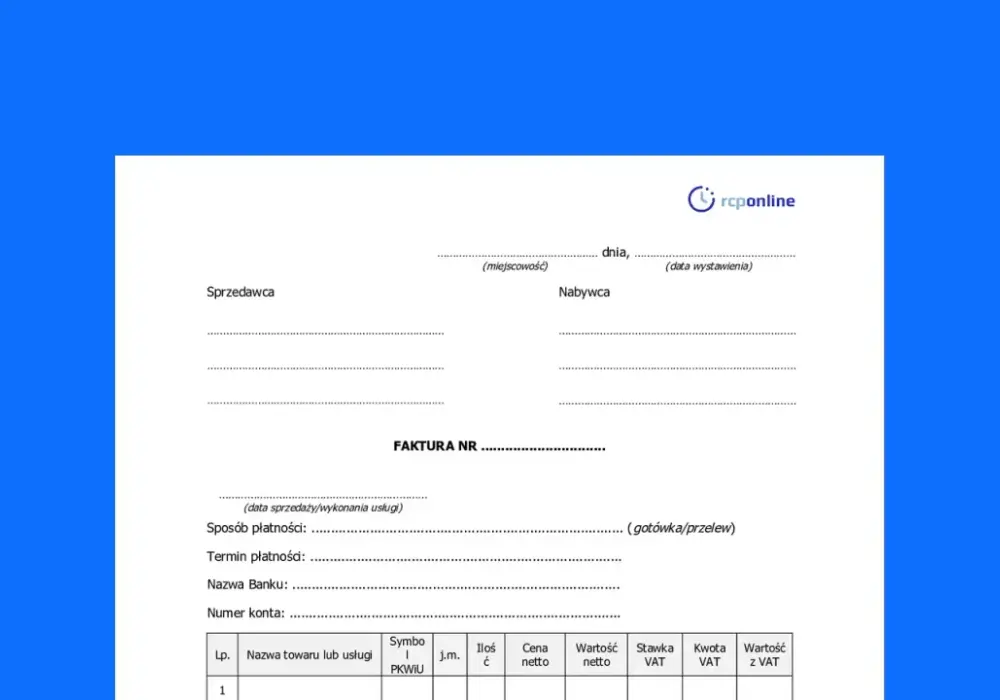

Co musi zawierać zwykła faktura sprzedaży

Najprościej patrzeć na fakturę jak na zestaw danych, które pozwalają jednoznacznie wskazać sprzedawcę, nabywcę i samą transakcję. Ja zawsze zaczynam od trzech bloków: kto sprzedaje, kto kupuje i co dokładnie zostało sprzedane. Reszta to doprecyzowanie VAT-u i ewentualnych wyjątków.

| Element | Po co jest potrzebny | Co wpisać praktycznie |

|---|---|---|

| Data wystawienia | Określa moment powstania dokumentu | Dzień, w którym faktura została sporządzona |

| Numer faktury | Umożliwia jednoznaczną identyfikację dokumentu | Unikalny numer z jednej lub kilku serii |

| Dane sprzedawcy i nabywcy | Wskazują strony transakcji | Pełna nazwa, imię i nazwisko lub firma oraz adres |

| NIP lub inny numer identyfikacyjny | Łączy fakturę z właściwym podmiotem podatkowym | NIP sprzedawcy, a po stronie nabywcy także numer wymagany w danej transakcji |

| Data dostawy lub wykonania usługi | Pomaga ustalić moment sprzedaży | Jeżeli różni się od daty wystawienia, trzeba ją podać |

| Nazwa towaru lub usługi | Określa przedmiot sprzedaży | Opis na tyle konkretny, by nie było wątpliwości, czego dotyczy transakcja |

| Ilość i miara | Pokazuje skalę sprzedaży | Sztuki, godziny, metry, pakiety lub inna właściwa jednostka |

| Cena jednostkowa i rabaty | Budują wartość transakcji | Cena netto, a jeśli rabat nie jest wliczony w cenę, także jego wartość |

| Wartość netto, VAT i brutto | Są podstawą rozliczenia podatku | Wartości w podziale na stawki VAT i kwota należności ogółem |

W codziennej pracy najbardziej problematyczne nie są same kwoty, tylko nieprecyzyjny opis sprzedaży albo brak poprawnego identyfikatora nabywcy. To właśnie te elementy najczęściej wracają do poprawy, dlatego dalej pokazuję, jakie dane warto zebrać jeszcze przed wystawieniem dokumentu.

Jakie dane warto zebrać od kupującego przed wystawieniem dokumentu

Tu popełnia się najwięcej drobnych błędów, bo wiele firm zakłada, że „dane klienta” znaczą to samo dla każdego. W praktyce inne informacje zbieram od jednoosobowej działalności, inne od spółki, a jeszcze inne przy sprzedaży do konsumenta.

| Rodzaj klienta | Co zebrać | Na co uważać |

|---|---|---|

| Jednoosobowa działalność i spółka | Pełna nazwa, adres i NIP | Nazwa musi zgadzać się z danymi rejestrowymi, a nie tylko z nazwą handlową |

| Konsument | Imię i nazwisko oraz adres do faktury | NIP zwykle nie jest potrzebny |

| Klient zagraniczny | Nazwa, adres i numer VAT UE albo lokalny numer identyfikacyjny | Sprawdź format numeru oraz kraj przypisania |

Do tego dorzuciłbym jeszcze kilka danych organizacyjnych, które nie zawsze są obowiązkowe, ale mocno ułatwiają życie:

- adres e-mail do wysyłki dokumentu,

- numer zamówienia lub numer projektu,

- osobę kontaktową po stronie klienta,

- krótki opis zakresu usługi, jeśli sprzedaż nie jest jednorazowa.

Im lepiej przygotowane dane zebrane na starcie, tym mniej korekt później. To prowadzi do kolejnej rzeczy: kiedy przepisy pozwalają wystawić fakturę krótszą i nie wpisywać wszystkiego.

Kiedy faktura może być krótsza niż standardowo

Nie każda sprzedaż wymaga pełnego zestawu danych. Przepisy przewidują kilka sytuacji, w których dokument może zawierać węższy zakres informacji, ale to nie jest dowolność - trzeba sprawdzić, czy dana transakcja rzeczywiście spełnia warunki.

Faktura uproszczona do 450 zł lub 100 euro

Przy transakcji do 450 zł brutto albo 100 euro dokument może pominąć część danych nabywcy oraz niektóre pozycje szczegółowe, o ile nadal da się ustalić VAT dla poszczególnych stawek. W praktyce taki dokument najczęściej pojawia się w sprzedaży detalicznej z NIP-em kupującego.

To wygodne rozwiązanie, ale tylko wtedy, gdy zakres sprzedaży i sposób dokumentowania faktycznie pasują do tej konstrukcji. Nie warto traktować tego jak skrótu „na skróty”, bo przy niektórych transakcjach uproszczenie nie zadziała.

Zaliczka i część zapłaty

Jeżeli faktura dokumentuje otrzymanie zaliczki, trzeba pokazać otrzymaną kwotę, wyliczony VAT i dane zamówienia albo umowy. Taki dokument bywa źródłem pomyłek, bo łatwo zapomnieć o powiązaniu z późniejszą fakturą końcową.

Przeczytaj również: Ile można zarobić na fanpage na Facebooku? Zaskakujące możliwości dochodowe

Transakcje z dodatkowymi oznaczeniami

W niektórych przypadkach trzeba dopisać oznaczenie typu „mechanizm podzielonej płatności”, „samofakturowanie” albo informację właściwą dla marży. To nie są ozdobniki, tylko elementy, które mają znaczenie podatkowe i rozliczeniowe.

Właśnie dlatego sama lista danych to za mało. Trzeba jeszcze wiedzieć, które błędy w praktyce psują dokument i jak ich uniknąć.

Najczęstsze błędy przy danych na fakturze

Najwięcej problemów widzę nie w skomplikowanych transakcjach, tylko w zwykłej codzienności: firma wpisuje nazwę „po handlowemu”, klient podaje nieaktualny adres, a numer NIP jest skopiowany z pamięci albo z niepewnego maila. To drobiazgi, które później kosztują czas.

- Niepełna nazwa nabywcy - szczególnie przy spółkach i JDG z długą nazwą rejestrową.

- Błędny NIP - jeden znak potrafi zepsuć zaksięgowanie i rozliczenie VAT.

- Opis zbyt ogólny - „usługa” bez doprecyzowania bywa zbyt mało informacyjna.

- Brak daty wykonania usługi - problem rośnie przy rozliczeniach miesięcznych i zaliczkach.

- Pominięcie oznaczenia specjalnego - na przykład przy mechanizmie podzielonej płatności albo marży.

- Rozjazd między zamówieniem a fakturą - szczególnie gdy sprzedaż idzie przez kilka systemów.

Moja praktyczna zasada jest prosta: jeśli klient albo dział sprzedaży musi się domyślać, co oznacza pozycja na fakturze, to dokument jest jeszcze za mało precyzyjny. Kiedy ta baza jest poprawna, łatwiej przejść do KSeF i nowych zasad obiegu dokumentów.

Co zmienia KSeF w 2026 roku

Od 2026 roku fakturowanie w Polsce wchodzi w etap, w którym coraz większą rolę odgrywa KSeF, czyli system dla faktur ustrukturyzowanych. Najważniejsze jest jednak to, że sam katalog danych nie znika - zmienia się sposób wystawienia i odbioru dokumentu, a nie logika tego, co na fakturze powinno się znaleźć.

W praktyce od 1 lutego 2026 r. uruchomiono obowiązkowy etap KSeF dla największych podatników, a od 1 kwietnia 2026 r. dla pozostałych przedsiębiorców. Dla użytkownika końcowego najważniejszy wniosek jest taki: trzeba zadbać o poprawność danych jeszcze staranniej, bo systemy księgowe i integracje nie lubią niekonsekwencji.

Warto też pamiętać, że faktura elektroniczna i faktura ustrukturyzowana to nie to samo. PDF wysłany mailem nadal może być fakturą elektroniczną, ale faktura w KSeF ma własny format i numer nadany przez system. To różnica techniczna, która dla przedsiębiorcy przekłada się na obieg dokumentów, archiwizację i kontrolę danych.

KSeF nie rozwiązuje problemu źle zebranych danych. On raczej bezlitośnie je uwidacznia. Dlatego sensowne jest ustawienie prostego procesu, zanim zacznie się masowa obsługa dokumentów.

Jak ustawić prosty proces w firmie, żeby nie poprawiać faktur

Najlepiej działa nie „lepsza pamięć”, tylko stały schemat. Ja polecam traktować dane do faktury jak krótką kartę klienta, którą zbiera się zawsze w tej samej kolejności. To skraca czas, zmniejsza liczbę błędów i odciąża księgowość.

- Zbierz podstawowe dane kontrahenta jeszcze przed sprzedażą albo przed zakończeniem usługi.

- Sprawdź, czy klient jest firmą, spółką, czy konsumentem.

- Zweryfikuj NIP, adres i nazwę w rejestrze albo w danych przesłanych przez klienta.

- Dodaj opis towaru lub usługi tak, żeby dało się odtworzyć przedmiot transakcji bez zgadywania.

- Oznacz od razu przypadki szczególne, takie jak zaliczka, marża lub mechanizm podzielonej płatności.

- Ustal w firmie jedno źródło prawdy: jeden formularz, jeden CRM albo jeden panel sprzedażowy.

W mojej ocenie to właśnie ten etap daje największy zwrot z inwestycji. Nie sama znajomość przepisów, tylko porządek w danych wejściowych. Jeśli te informacje są kompletne, faktura staje się szybkim dokumentem operacyjnym, a nie źródłem wiecznych korekt.

Gdy firma ma taki proces, odpowiedź na pytanie o wymagane informacje przestaje być problemem przy każdej pojedynczej transakcji. Zostaje już tylko pilnować wyjątków i aktualizować procedurę, gdy zmieniają się przepisy albo systemy sprzedażowe.