Gdy w deklaracji, pliku JPK albo innym obowiązku podatkowym pojawia się błąd, liczy się przede wszystkim czas reakcji. Ta instytucja pozwala ograniczyć skutki naruszenia, ale działa tylko wtedy, gdy pismo jest kompletne, złożone we właściwym momencie i wsparte naprawą błędu. W praktyce czynny żal bywa skuteczny, ale tylko wtedy, gdy podatnik rozumie, kiedy urząd jeszcze nie ma przewagi.

Najważniejsze zasady, które decydują o skuteczności

- Dotyczy nie tylko drobnych uchybień, ale też wykroczeń i przestępstw skarbowych.

- Najważniejszy jest moment złożenia zawiadomienia, a nie sama chęć naprawienia błędu.

- Jeśli sprawa dotyczy uszczuplenia podatku, samo pismo nie wystarczy, trzeba też dopłacić należność.

- Gdy błąd dotyczy deklaracji, często lepsza jest prawnie skuteczna korekta z art. 16a KKS.

- Po rozpoczęciu kontroli albo gdy urząd ma już udokumentowaną wiedzę o czynie, skuteczność mocno spada.

Na czym polega dobrowolne zawiadomienie i komu pomaga

W praktyce chodzi o prostą rzecz: sprawca sam ujawnia organowi, że popełnił czyn zabroniony, i opisuje go na tyle konkretnie, by organ nie musiał odtwarzać wszystkiego od zera. To nie jest „przebaczenie” z automatu, tylko mechanizm wyłączający karalność, jeżeli warunki zostaną spełnione. Ja patrzę na to jak na narzędzie naprawcze, a nie ochronny amulet na każdą okazję.

Ta instytucja działa w obszarze prawa karnego skarbowego, więc obejmuje zarówno wykroczenia skarbowe, jak i poważniejsze naruszenia. To ważne rozróżnienie, bo w języku potocznym wiele osób mówi o „wykroczeniu podatkowym”, a w przepisach operuje się kategorią wykroczenia skarbowego. W praktyce chodzi o sytuacje, w których ktoś nie dopełnił obowiązku podatkowego, złożył dokument po terminie, pominął informację albo dopuścił do uszczuplenia należności publicznoprawnej.

Najprościej mówiąc: jeśli błąd jeszcze nie został formalnie „złapany” przez organ, a podatnik chce go naprawić samodzielnie, to właśnie tutaj szuka się ochrony. To prowadzi do najważniejszego pytania: kiedy takie zawiadomienie jeszcze zadziała, a kiedy będzie już za późno?

Kiedy zawiadomienie działa, a kiedy jest już za późno

Największy błąd popełniają osoby, które zakładają, że wystarczy samo przyznanie się. Tak nie jest. Liczy się nie tylko treść pisma, ale też moment jego złożenia i to, czy organ ścigania nie ma już wyraźnie udokumentowanej wiedzy o naruszeniu. W praktyce czasem jedna doba robi różnicę między skutecznością a bezskutecznością.

| Sytuacja | Ocena praktyczna | Co zrobić |

|---|---|---|

| Urząd jeszcze nie wszczął czynności dotyczących konkretnego naruszenia | Szansa na skuteczność jest realna | Złóż zawiadomienie i od razu napraw skutki błędu |

| Organ ma już wyraźnie udokumentowaną wiadomość o czynie | Zawiadomienie zwykle nie wywoła ochrony | Nie zwlekaj z korektą i dopłatą, ale nie licz na wyłączenie karalności |

| Rozpoczęto czynności takie jak kontrola, przeszukanie albo czynności sprawdzające nastawione na ujawnienie naruszenia | To najczęstsza granica utraty skuteczności | Sprawdź dokładnie, czy czynności nie dotyczą już tego samego zdarzenia |

| Sprawa dotyczy uszczuplenia podatku | Samo pismo nie wystarczy | Trzeba dopłacić zaległość wraz z należnymi odsetkami |

| Chodzi o obowiązek informacyjny, a nie o dopłatę podatku | Kluczowe jest dopełnienie brakującego obowiązku | Dołącz zaległy dokument lub informację |

W 2026 r. nie warto też bagatelizować samego ryzyka finansowego. Przy wykroczeniu skarbowym mandat karny może sięgać pięciokrotności minimalnego wynagrodzenia, czyli 24 030 zł. To dobry argument, by nie odkładać reakcji na później. I właśnie dlatego tak ważne jest, żeby od razu przejść do sposobu złożenia zawiadomienia, a nie tylko do samej teorii.

Jak złożyć zawiadomienie krok po kroku

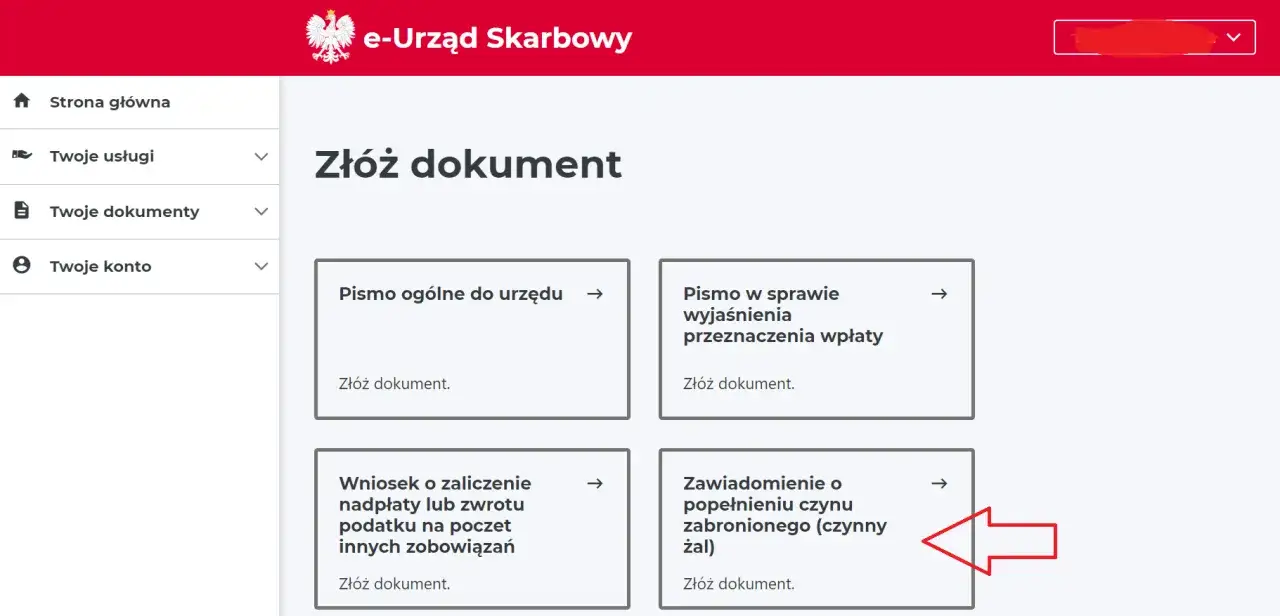

Najprostsza zasada brzmi: złóż je do właściwego naczelnika urzędu skarbowego i zrób to tak, żeby urząd nie musiał się domyślać, o co chodzi. Możesz wybrać formę papierową, elektroniczną albo ustną do protokołu. W praktyce najwygodniejsza bywa wersja elektroniczna, bo pozwala działać szybko i zostawia jasny ślad dowodowy.

Forma papierowa i elektroniczna

Jeżeli wysyłasz pismo elektronicznie, najczęściej wystarczy logowanie przez profil zaufany, e-dowód albo bankowość elektroniczną w e-Urzędzie Skarbowym. To wygodne, bo nie wymaga budowania całej procedury wokół podpisu kwalifikowanego. W sprawach pilnych liczy się to, że dokument wychodzi od razu, a nie po kilku dniach organizacyjnych opóźnień.

Co powinno znaleźć się w piśmie

- Opis czynu, czyli co dokładnie się stało i jakiego obowiązku to dotyczyło.

- Data albo okres, w którym doszło do naruszenia.

- Wskazanie, czy chodzi o uszczuplenie podatku, brak deklaracji, spóźnioną informację czy inny obowiązek.

- Istotne okoliczności zdarzenia, bez ogólników i bez prób zacierania faktów.

- Jeżeli były osoby współdziałające, warto je wskazać, bo to element wymagany przez przepisy.

- Informacja o tym, że obowiązek został już naprawiony albo zostanie naprawiony niezwłocznie.

Co warto dołączyć od razu

Jeśli sprawa dotyczy podatku, dorzucam zwykle korektę deklaracji, zaległy plik JPK albo brakującą informację. Jeżeli wystąpiło uszczuplenie, dołączam też potwierdzenie zapłaty zaległości i odsetek. To nie jest formalny dodatek „dla świętego spokoju” - często właśnie ten komplet przesądza o tym, czy organ uzna, że podatnik naprawdę naprawił błąd, czy tylko wysłał sygnał bez pokrycia.

Po wysłaniu dokumentu zachowaj potwierdzenie złożenia, bo przy sporze liczy się dowód i data. Następna sekcja pokazuje jednak coś równie ważnego: samo zawiadomienie nie zawsze jest najlepszym narzędziem.

Co napisać, żeby pismo nie było puste

Najgorsze są pisma, które brzmią jak ogólna prośba o pobłażliwość. Urząd nie potrzebuje emocjonalnej narracji, tylko konkretu. Ja zwykle zaczynam od krótkiego opisu zdarzenia, a dopiero potem dopowiadam, jakie obowiązki zostały już naprawione i czego dokładnie dotyczy uchybienie. To podejście jest po prostu bardziej przekonujące.

Minimalny zestaw informacji

- kto składa zawiadomienie,

- jakiego obowiązku dotyczy uchybienie,

- kiedy doszło do naruszenia,

- na czym polegał błąd,

- jakie działania naprawcze już wykonano,

- czy i kiedy nastąpiła zapłata zaległości.

Przeczytaj również: Pożyczka konsolidacyjna dla firm jako narzędzie odbudowy zdolności kredytowej – jak to działa?

Błędy, które najczęściej psują skuteczność

- złożenie pisma po tym, jak organ już wszczął działania dotyczące tego samego czynu,

- opisanie sprawy zbyt ogólnie, bez dat i bez wskazania naruszonego obowiązku,

- brak korekty albo brakującego dokumentu,

- brak zapłaty zaległego podatku tam, gdzie była ona konieczna,

- mylenie zawiadomienia z samym „wyjaśnieniem” do urzędu.

W praktyce najwięcej problemów powoduje nie sam błąd, tylko próba zrobienia wszystkiego skrótem. Jeśli pismo ma wywołać skutek ochronny, musi być spójne, konkretne i połączone z realną naprawą naruszenia. To prowadzi wprost do kolejnego pytania: kiedy lepiej postawić na korektę deklaracji zamiast na osobne zawiadomienie?

Kiedy lepsza będzie korekta deklaracji niż osobne zawiadomienie

Jeżeli problem dotyczy już złożonej deklaracji albo przesłanej księgi, często skuteczniejszym i prostszym rozwiązaniem jest prawnie skuteczna korekta z art. 16a KKS. To inny mechanizm niż zawiadomienie o czynie zabronionym, ale dla podatnika bywa wygodniejszy, bo mniej skupia się na „przyznaniu się”, a bardziej na formalnym naprawieniu dokumentu.

| Sytuacja | Lepsze narzędzie | Dlaczego |

|---|---|---|

| W deklaracji podano złą kwotę podatku | Korekta deklaracji | To bezpośrednio naprawia treść dokumentu |

| Złożono deklarację, ale trzeba było dopłacić podatek | Korekta deklaracji plus zapłata zaległości | W wielu przypadkach samo to wystarczy, bez osobnego zawiadomienia |

| Nie złożono w terminie obowiązkowej informacji, sprawozdania albo innego dokumentu | Zawiadomienie o popełnieniu czynu zabronionego | Korekta nie zawsze ma tu zastosowanie, bo nie chodzi o błędną treść, tylko o brak działania |

| Urząd jeszcze nie ma wiedzy o naruszeniu, a obowiązek można naprawić od razu | Oba warianty trzeba porównać | Wybór zależy od tego, czy problem dotyczy dokumentu, czy samego naruszenia obowiązku |

To rozróżnienie jest ważne, bo wielu podatników niepotrzebnie wysyła dwa równoległe dokumenty, choć wystarczyłaby jedna dobrze zrobiona korekta. Z drugiej strony są też sytuacje, w których samo poprawienie deklaracji nie wystarczy i wtedy trzeba sięgnąć po zawiadomienie. Właśnie dlatego na końcu warto spojrzeć na całość jak na plan działania, a nie jednorazowy formularz.

Jak ograniczyć ryzyko, zanim urząd zrobi pierwszy krok

Jeśli miałbym wskazać jedną rzecz, która naprawdę decyduje o wyniku, to byłaby nią szybkość połączona z kompletnością. Najpierw sprawdź, czy organ już nie ma udokumentowanej wiedzy o czynie, potem ustal, czy chodzi o korektę dokumentu czy o osobne zawiadomienie, a dopiero na końcu wybieraj formę złożenia. Taki porządek działa lepiej niż nerwowe dosyłanie przypadkowych wyjaśnień.

- Nie czekaj na telefon z urzędu, jeśli widzisz, że termin został przekroczony.

- Od razu ustal, czy problem dotyczy deklaracji, informacji, sprawozdania czy uszczuplenia podatku.

- Dołącz dokumenty naprawcze zamiast liczyć na to, że samo pismo „wystarczy”.

- Zachowaj potwierdzenia wysyłki i płatności.

- Jeżeli stan faktyczny jest niejasny, skonsultuj sprawę z doradcą podatkowym albo prawnikiem od prawa karnego skarbowego.

W praktyce czynny żal działa najlepiej wtedy, gdy jest szybki, konkretny i połączony z naprawą uchybienia. Jeśli masz wątpliwość, czy jeszcze mieścisz się w bezpiecznym oknie, lepiej reagować od razu niż czekać na pismo z urzędu.