Czy wspólnik spółki z o.o. płaci ZUS? To pytanie nurtuje wielu przedsiębiorców, zwłaszcza tych, którzy prowadzą jednoosobowe lub wieloosobowe spółki z ograniczoną odpowiedzialnością. Warto wiedzieć, że obowiązek płacenia składek ZUS przez wspólnika zależy od jego statusu w spółce. W przypadku, gdy wspólnik jest jedynym właścicielem spółki, musi on opłacać składki na ubezpieczenie społeczne. W przeciwnym razie, w spółkach wieloosobowych, wspólnicy zazwyczaj nie mają takiego obowiązku.

W artykule omówimy szczegółowo zasady dotyczące płacenia ZUS przez wspólników, różnice między jednoosobowymi a wieloosobowymi spółkami oraz przepisy prawne, które regulują te kwestie. Dzięki temu zyskasz jasny obraz swoich obowiązków jako wspólnika i dowiesz się, kiedy możesz być zwolniony z płacenia składek.

Kluczowe informacje:

- Wspólnik jednoosobowej spółki z o.o. jest zobowiązany do płacenia składek ZUS.

- W przypadku spółek wieloosobowych, wspólnicy nie mają zazwyczaj obowiązku płacenia ZUS.

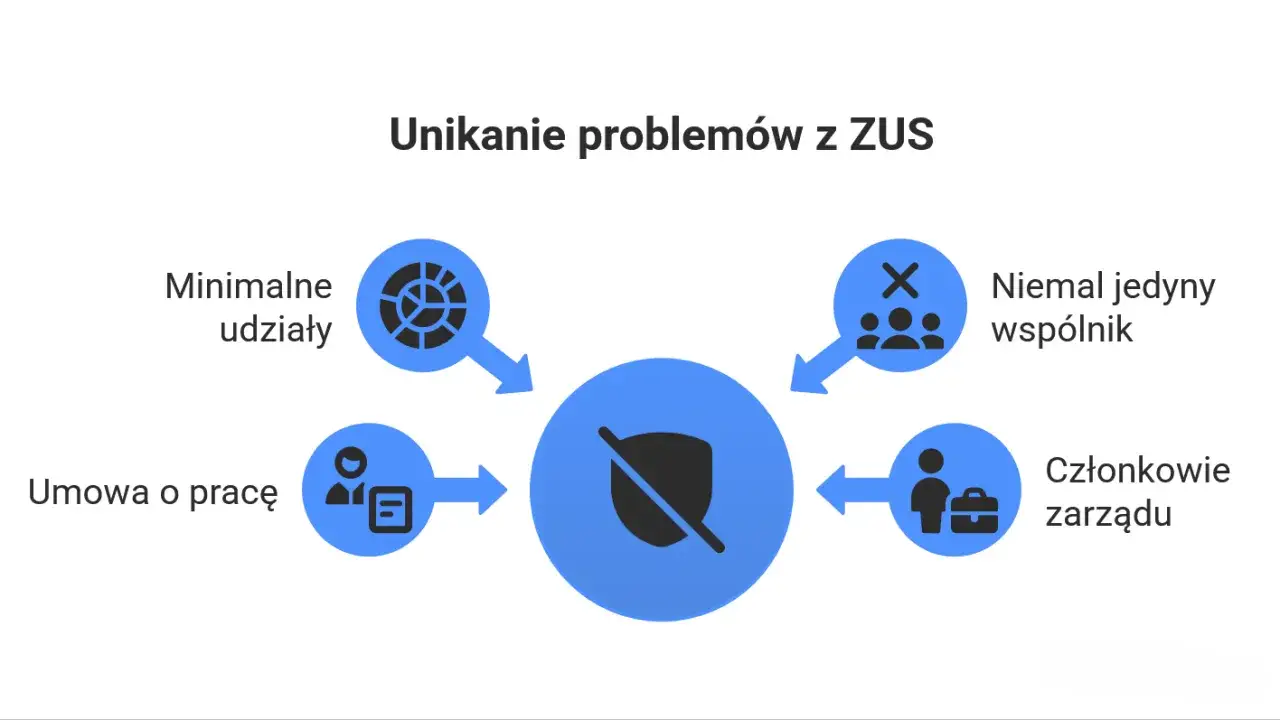

- Wspólnik nie może zatrudnić się w spółce, aby uniknąć płacenia składek ZUS.

- Obowiązek płacenia ZUS może dotyczyć także wspólników zatrudnionych na podstawie umowy o pracę.

- Orzeczenia sądowe wskazują, że wspólnicy posiadający 99% udziałów w spółce dwuosobowej nie podlegają ubezpieczeniu społecznemu.

Wspólnik spółki z o.o. a obowiązek płacenia ZUS – podstawowe zasady

Wspólnik spółki z o.o. ma określone obowiązki związane z płaceniem składek ZUS, które zależą od jego statusu w spółce. Obowiązek płacenia składek ZUS dotyczy głównie wspólników jednoosobowych, którzy są jedynymi właścicielami spółki. W takiej sytuacji, na podstawie art. 8 ust. 6 pkt 4 ustawy o systemie ubezpieczeń społecznych, wspólnik traktowany jest jako osoba prowadząca pozarolniczą działalność gospodarczą, co oznacza, że musi opłacać składki na ubezpieczenie społeczne, emerytalne, rentowe oraz zdrowotne.

W przypadku spółek wieloosobowych, zasady są inne. Wspólnicy zazwyczaj nie mają obowiązku płacenia składek ZUS, co oznacza, że nie są traktowani jako osoby prowadzące działalność gospodarczą. Ważne jest, aby wspólnicy byli świadomi tych różnic, ponieważ mogą one wpływać na ich sytuację finansową oraz zobowiązania podatkowe. Obowiązek ZUS dla wspólnika spółki z o.o. jest zatem uzależniony od struktury własnościowej oraz charakterystyki działalności spółki.

Kiedy wspólnik spółki z o.o. musi płacić składki ZUS?

Wspólnik spółki z o.o. jest zobowiązany do płacenia składek ZUS w sytuacji, gdy jest jedynym wspólnikiem spółki. W takim przypadku obowiązek ten wynika z jego statusu jako osoby prowadzącej działalność gospodarczą. Kiedy wspólnik spółki z o.o. płaci ZUS? Odpowiedź jest prosta: w przypadku jednoosobowej spółki z o.o., gdzie wspólnik nie ma innych współwłaścicieli.

Warto również zauważyć, że jeśli wspólnik prowadzi jednocześnie jednoosobową działalność gospodarczą, a jego status wspólnika spółki z o.o. powstał później, może być zobowiązany do płacenia składek ZUS tylko z tytułu działalności gospodarczej. W takiej sytuacji, wspólnik ma możliwość korzystania z ulg, takich jak ulga na start, ale tylko jeśli jego działalność została zarejestrowana przed powstaniem spółki. Obowiązek ZUS dla wspólnika spółki z o.o. w dużej mierze zależy od jego struktury własnościowej oraz statusu prawnego.

Jakie są wyjątki od obowiązku płacenia ZUS przez wspólnika?

Wspólnicy spółki z o.o. mogą być zwolnieni z obowiązku płacenia składek ZUS w określonych sytuacjach. Obowiązek ZUS dla wspólnika spółki z o.o. nie dotyczy wspólników w spółkach wieloosobowych, gdzie zazwyczaj nie mają oni obowiązku opłacania składek. Jeśli wspólnik posiada jedynie udziały w spółce, ale nie jest jej jedynym właścicielem, to nie jest traktowany jako osoba prowadząca działalność gospodarczą, co zwalnia go z płacenia składek ZUS.

Dodatkowo, wspólnik może być zwolniony z płacenia składek, jeśli jego status w spółce z o.o. nie wiąże się z aktywnym prowadzeniem działalności. Przykładowo, jeśli wspólnik jest zatrudniony w innej firmie na podstawie umowy o pracę lub zlecenia, może być objęty ubezpieczeniem społecznym z tytułu tego zatrudnienia, co również może zwolnić go z obowiązku płacenia składek ZUS w spółce z o.o.

Obowiązki wspólnika w jednoosobowej spółce z o.o.

Wspólnik jednoosobowej spółki z o.o. ma określone obowiązki związane z płaceniem składek ZUS. Jako jedyny właściciel spółki, jest traktowany jako osoba prowadząca pozarolniczą działalność gospodarczą, co oznacza, że musi opłacać składki na ubezpieczenie społeczne. Obowiązek ten obejmuje składki emerytalne, rentowe, wypadkowe oraz zdrowotne. Warto zaznaczyć, że wspólnik nie może zatrudnić się w swojej własnej spółce na umowę o pracę, aby uniknąć płacenia składek – to on sam odpowiada za ich opłacanie.

W przypadku, gdy wspólnik prowadzi jednocześnie jednoosobową działalność gospodarczą, a jego status wspólnika spółki z o.o. powstał później, może być zobowiązany do płacenia składek ZUS tylko z tytułu działalności gospodarczej. W takiej sytuacji, wspólnik ma możliwość korzystania z ulg, takich jak ulga na start, o ile jego działalność została zarejestrowana przed powstaniem spółki. Obowiązek ZUS dla wspólnika spółki z o.o. jest zatem ściśle powiązany z jego statusem prawnym oraz formą prowadzonej działalności.

Zasady płacenia ZUS przez wspólników w spółkach wieloosobowych

Wspólnicy w spółkach wieloosobowych zazwyczaj nie mają obowiązku płacenia składek ZUS. Kiedy wspólnik spółki z o.o. płaci ZUS? Odpowiedź jest prosta: w przypadku, gdy jest jedynym wspólnikiem. W spółkach wieloosobowych, wspólnicy są traktowani jako osoby, które nie prowadzą działalności gospodarczej, co zwalnia ich z obowiązku opłacania składek ZUS. Warto jednak zauważyć, że jeśli wspólnik jest zatrudniony w spółce na podstawie umowy o pracę, zlecenie lub kontraktu menedżerskiego, wówczas również podlega obowiązkowemu ubezpieczeniu społecznemu.

W sytuacji, gdy wspólnik posiada 99% udziałów w spółce dwuosobowej, nie będzie zobowiązany do płacenia składek ZUS, co zostało potwierdzone w orzeczeniach sądowych. Wspólnicy w takich spółkach nie są traktowani jako osoby prowadzące działalność gospodarczą, co wpływa na ich obowiązki związane z ubezpieczeniem. Obowiązek ZUS dla wspólnika spółki z o.o. w przypadku spółek wieloosobowych jest zatem ograniczony i zależy od konkretnej sytuacji prawnej oraz formy zatrudnienia.

Przepisy prawne dotyczące płacenia ZUS przez wspólników

Obowiązki związane z płaceniem składek ZUS przez wspólników spółek z o.o. są regulowane przez konkretne przepisy prawne. Na podstawie art. 8 ust. 6 pkt 4 ustawy o systemie ubezpieczeń społecznych, wspólnik jednoosobowej spółki z o.o. traktowany jest jako osoba prowadząca pozarolniczą działalność gospodarczą, co obliguje go do opłacania składek na ubezpieczenie społeczne. Z kolei w przypadku wspólników w spółkach wieloosobowych, przepisy te zazwyczaj nie nakładają obowiązku płacenia składek, co wynika z ich statusu prawnego.

Warto również zwrócić uwagę na orzeczenia sądowe, które mają istotne znaczenie w interpretacji przepisów dotyczących ZUS. Przykładowo, w wyroku z dnia 3 lipca 2011 r. (sygn. akt I UK 8/11), Sąd Najwyższy stwierdził, że wspólnik dwuosobowej spółki z o.o. posiadający 99% udziałów nie podlega ubezpieczeniom społecznym. Takie orzeczenia pomagają wyjaśnić wątpliwości dotyczące obowiązków płatniczych wspólników i wpływają na praktyczne zastosowanie przepisów.

Jakie artykuły ustawy regulują płacenie ZUS przez wspólników?

W kontekście regulacji prawnych dotyczących składek ZUS, kluczowe są następujące artykuły ustawy:

| Artykuł | Opis | Implikacje dla wspólników |

| Art. 8 ust. 6 pkt 4 | Traktowanie wspólnika jako osoby prowadzącej działalność gospodarczą | Obowiązek płacenia składek ZUS dla wspólnika jednoosobowej spółki z o.o. |

| Art. 10 | Określenie osób podlegających ubezpieczeniu społecznemu | Wspólnicy w spółkach wieloosobowych nie są objęci obowiązkiem płacenia składek. |

Orzecznictwo sądowe dotyczące wspólników i ZUS

Orzecznictwo sądowe odgrywa kluczową rolę w interpretacji przepisów dotyczących obowiązków ZUS dla wspólnika spółki z o.o.. W szczególności, wyrok z dnia 3 lipca 2011 r. (sygn. akt I UK 8/11) stwierdził, że wspólnik dwuosobowej spółki z o.o. posiadający 99% udziałów nie podlega ubezpieczeniom społecznym. Taki wyrok podkreśla, że posiadanie większościowych udziałów nie zawsze wiąże się z obowiązkiem płacenia składek ZUS, co może być istotne dla wspólników w podobnych sytuacjach.

Inne orzeczenia, takie jak sygn. III UZP 8/23, również potwierdzają, że wspólnicy w spółkach wieloosobowych nie mają zazwyczaj obowiązku płacenia składek ZUS. Warto zauważyć, że sądy często analizują status prawny wspólników oraz formę ich zaangażowania w działalność spółki, co wpływa na interpretację przepisów. Kiedy wspólnik spółki z o.o. płaci ZUS? Odpowiedzi na te pytania często można znaleźć w orzeczeniach sądowych, które dostarczają cennych wskazówek dotyczących obowiązków płatniczych.

Jak zmiany w przepisach mogą wpłynąć na wspólników spółek z o.o.

W miarę jak przepisy dotyczące płatności ZUS i ubezpieczeń społecznych ewoluują, wspólnicy spółek z o.o. powinni być świadomi potencjalnych zmian, które mogą wpłynąć na ich obowiązki. Na przykład, planowane reformy w systemie ubezpieczeń społecznych mogą wprowadzić nowe zasady dotyczące obliczania składek lub zmienić definicję osób prowadzących działalność gospodarczą. Warto zatem regularnie monitorować zmiany legislacyjne oraz konsultować się z ekspertami prawnymi, aby dostosować swoje działania do aktualnych wymogów.

Inwestowanie w szkolenia i doradztwo prawne może pomóc wspólnikom lepiej zrozumieć swoje obowiązki oraz wykorzystać możliwości, jakie niesie ze sobą zmieniające się otoczenie prawne. Przykładowo, uczestnictwo w warsztatach dotyczących prawa pracy lub ubezpieczeń społecznych może dostarczyć praktycznych wskazówek, jak optymalizować koszty związane z ZUS oraz jak skutecznie zarządzać ryzykiem prawnym. W obliczu dynamicznych zmian, proaktywne podejście do edukacji i dostosowywania się do nowych regulacji jest kluczowe dla sukcesu w prowadzeniu działalności gospodarczej.