Dodatek do pensji ma sens dopiero wtedy, gdy realnie obniża wydatki, oszczędza czas albo buduje bezpieczeństwo finansowe. W praktyce employee benefits to nie ozdobnik do ogłoszenia, ale część całkowitego wynagrodzenia: od prywatnej opieki medycznej i karty sportowej, przez PPK, po elastyczny czas pracy czy dopłaty do posiłków. W tym artykule pokazuję, jak odróżnić wartościowy pakiet od marketingu, jak liczyć jego wpływ na zarobki i na co uważać w Polsce w 2026 r.

Najważniejsze jest to, ile pakiet realnie dodaje do pensji i codziennego komfortu

- Świadczenia pozapłacowe są częścią całkowitego wynagrodzenia, ale nie zastępują pensji bazowej.

- W 2026 r. minimalne wynagrodzenie w Polsce wynosi 4 806 zł brutto, a minimalna stawka godzinowa 31,40 zł.

- Najbardziej praktyczne benefity to zwykle opieka medyczna, ubezpieczenie, PPK, elastyczna praca i budżet szkoleniowy.

- Nominalna wartość benefitu nie jest tym samym co wartość netto po podatku i składkach.

- Przy porównywaniu ofert pytaj o wartość roczną, warunki korzystania i to, czy świadczenie obejmuje rodzinę.

- Dobry pakiet obniża stałe koszty życia albo zwiększa twoją przyszłą wartość na rynku pracy.

Czym są dodatki pozapłacowe i dlaczego wpływają na zarobki

Świadczenia pozapłacowe to wszystko, co dostajesz obok pensji zasadniczej i premii pieniężnych. Mogą mieć formę usługi, dopłaty, sprzętu, dostępu do programu albo rozwiązania organizacyjnego. Najprościej mówiąc: jeśli coś od pracodawcy zmniejsza twój prywatny wydatek albo poprawia jakość życia, jest częścią szeroko rozumianego wynagrodzenia.

Patrzę na to przez pryzmat wynagrodzenia całkowitego, czyli sumy pensji, premii i dodatków, które faktycznie podnoszą wartość oferty pracy. To ważniejsze, niż brzmi, bo sama kwota na umowie nie pokazuje jeszcze, ile zostaje ci w portfelu po kosztach dojazdu, prywatnych wizytach lekarskich czy zakupie ubezpieczenia. W praktyce dobrze dobrany pakiet może dać więcej niż niewielka podwyżka, ale tylko wtedy, gdy trafia w realne potrzeby pracownika.

W Polsce w 2026 r. minimalne wynagrodzenie wynosi 4 806 zł brutto, a minimalna stawka godzinowa 31,40 zł. To dobry punkt odniesienia, bo benefity nie powinny służyć do zasłaniania zbyt niskiej pensji bazowej. Część składników wynagrodzenia wlicza się do minimum, ale nie każdy dodatek działa tak samo, więc sam nagłówek „bogaty pakiet” nie załatwia sprawy. Gdy baza jest jasna, można przejść do konkretnych świadczeń, które dziś najczęściej pojawiają się w ofertach.

Jakie dodatki pozapłacowe w Polsce mają dziś największe znaczenie

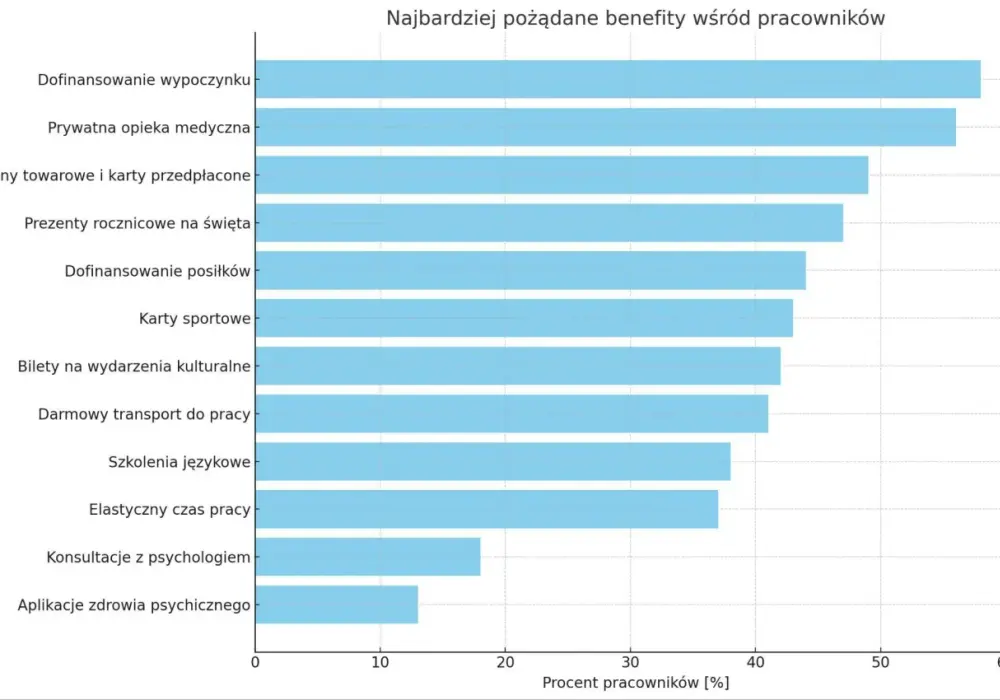

W ofertach pracy najczęściej przewijają się świadczenia, które albo od razu obniżają codzienne koszty, albo poprawiają komfort życia. Według raportu Up Bonus z 2025 r. prywatna opieka zdrowotna, karty podarunkowe i elastyczne godziny pracy najmocniej budują wizerunek pracodawcy, a jednocześnie wiele osób nie zna realnej wartości swojego pakietu. To pokazuje prostą rzecz: sama obecność benefitu nie wystarczy, ważne jest jeszcze czy ty naprawdę z niego korzystasz.

| Benefit | Co realnie daje | Na co zwrócić uwagę |

|---|---|---|

| Prywatna opieka medyczna | Szybszy dostęp do lekarzy i badań, mniej kolejek, większy spokój przy dzieciach i chorobach sezonowych. | Sprawdź zakres specjalistów, limity badań i to, czy pakiet obejmuje rodzinę. |

| Ubezpieczenie grupowe | Daje finansową poduszkę w razie nieszczęśliwych zdarzeń. | Liczą się wyłączenia odpowiedzialności, suma ubezpieczenia i realna wypłata, nie sama nazwa produktu. |

| Karta sportowa | Oszczędza na aktywności fizycznej i może ułatwiać regularność. | Jeśli korzystasz raz w miesiącu, to zwykle drogi gadżet, nie benefit. |

| PPK | Pracodawca dokłada własną wpłatę, a państwo wspiera oszczędzanie długoterminowe. | To nie jest gotówka „tu i teraz”, tylko korzyść odroczona w czasie. |

| Budżet szkoleniowy | Podnosi twoją wartość na rynku pracy i może przyspieszyć awans albo zmianę branży. | Sprawdź, czy musisz zwrócić koszty po odejściu z firmy. |

| Elastyczna lub hybrydowa praca | Oszczędza czas dojazdu, paliwo i energię, a często poprawia organizację dnia. | Upewnij się, czy elastyczność jest realna, czy tylko ładnie opisana w ogłoszeniu. |

| Dopłaty do posiłków lub transportu | Przekładają się na codzienną, powtarzalną oszczędność. | Warto sprawdzić, czy świadczenie jest częściowo odpłatne i jak jest rozliczane. |

Właśnie te praktyczne świadczenia najczęściej robią różnicę w budżecie domowym. Nie dlatego, że brzmią efektownie, ale dlatego, że są używane regularnie. A to prowadzi do kolejnego pytania: ile one są naprawdę warte, kiedy przestajesz patrzeć na nazwę, a zaczynasz liczyć pieniądze.

Ile naprawdę są warte w domowym budżecie

Nominalna wartość pakietu i jego wartość netto to nie to samo. Jeśli świadczenie jest oskładkowane i opodatkowane, część wartości znika na liście płac. Jeśli jest zwolnione z podatku albo wyłączone z podstawy składek, zachowuje większą część swojej wartości. To dlatego dwa dodatki o podobnej „cenie katalogowej” mogą dawać zupełnie inny efekt w praktyce.

Najprostszy sposób oceny jest brutalnie prosty: pytam, ile ten benefit zastępuje moich własnych wydatków. Karta sportowa ma sens tylko wtedy, gdy naprawdę z niej korzystasz. Pakiet medyczny jest mocny, jeśli oszczędza ci prywatne wizyty i skraca czas oczekiwania na diagnozę. Budżet szkoleniowy bywa jeszcze lepszy, gdy dzięki niemu szybciej przechodzisz do lepiej płatnej roli.

- Benefit za 200 zł miesięcznie, z którego korzystasz regularnie, często jest wart więcej niż jednorazowa premia tej samej wysokości.

- Dopłata do dojazdów lub posiłków daje natychmiastową oszczędność, bo zastępuje wydatek, który i tak byś poniósł.

- PPK działa wolniej, ale ma inną logikę: to korzyść budowana razem z pracodawcą i państwem, a nie tylko z twojej pensji.

- Świadczenie, z którego korzystasz raz na kwartał, zwykle ma niższą realną wartość niż jego nominalna cena.

Żeby dobrze porównać te kwoty, trzeba jeszcze wiedzieć, co wchodzi do opodatkowania i do składek. Tu zaczyna się fragment, który pracownicy najczęściej pomijają, a potem dziwią się, że „bogaty pakiet” nie wygląda tak dobrze na pasku płacowym.

Co wchodzi do podatku, składek i minimalnej pensji

To najczęściej pomijany element całej układanki. Wiele świadczeń firmowych staje się przychodem pracownika, więc podlega PIT, a często także składkom ZUS. Są jednak wyjątki i wyłączenia, dlatego nie każdy benefit działa tak samo. W praktyce oznacza to, że wartość brutto świadczenia nie zawsze jest wartością, którą czujesz w kieszeni.

Przydatne są tu trzy zasady. Po pierwsze, część świadczeń finansowanych z ZFŚS może korzystać ze zwolnienia podatkowego do 1 000 zł rocznie. Po drugie, w podstawie składek bywają wyłączone niektóre świadczenia rzeczowe i socjalne, a także wybrane posiłki oraz określone bony, talony, kupony i karty przedpłacone na posiłki do 450 zł. Po trzecie, to, że świadczenie jest popularne, nie znaczy jeszcze, że zawsze jest korzystnie rozliczane.

Jak podaje gov.pl, od 1 stycznia 2026 r. minimalne wynagrodzenie w Polsce wynosi 4 806 zł brutto, a minimalna stawka godzinowa 31,40 zł. To ważne, bo dodatkami pozapłacowymi nie można po prostu zastąpić ustawowej pensji. Podstawa musi być bezpieczna, a benefity mają ją wzmacniać, nie maskować. Właśnie dlatego w rozmowie o pracy warto patrzeć nie tylko na nazwę świadczenia, ale też na sposób jego rozliczenia.

Gdy już wiesz, ile zostaje po podatkach, łatwiej przejść do rozmowy z rekruterem albo przełożonym. I wtedy zaczyna się prawdziwe porównywanie ofert, a nie zbieranie ładnie brzmiących haseł.

Jak porównać oferty pracy bez łapania się na marketing

Najgorszy błąd to patrzenie tylko na nazwę świadczenia. W rozmowach o zarobkach zawsze pytam o wartość roczną, warunki uruchomienia i to, czy benefit działa także po okresie próbnym. To ważne, bo pakiet, który dobrze wygląda w ogłoszeniu, może po bliższym spojrzeniu okazać się mało użyteczny. Aż 40% badanych w raporcie Up Bonus nie potrafiło wskazać realnej wartości swoich dodatków, więc problem jest powszechny, nie jednostkowy.

| Pytanie do pracodawcy | Dlaczego to ważne | Na co zwrócić uwagę |

|---|---|---|

| Jaka jest roczna wartość benefitu? | Pozwala porównać pakiet z podwyżką i z innymi ofertami. | Nie pytaj tylko o nazwę świadczenia, ale o konkretną kwotę. |

| Czy benefit działa od pierwszego dnia? | Niektóre świadczenia wchodzą dopiero po okresie próbnym. | Brak terminu startu to częsta luka w rozmowie rekrutacyjnej. |

| Czy obejmuje rodzinę? | To zmienia realną wartość pakietu, zwłaszcza przy dzieciach. | Pakiet indywidualny bywa dużo mniej wart niż rodzinny. |

| Czy świadczenie jest opodatkowane lub oskładkowane? | Wpływa na to, ile realnie zostaje po rozliczeniu. | Nominalna kwota nie mówi wszystkiego. |

| Czy mogę wybrać benefity w kafeterii? | Kafeteria benefitów to system, w którym sam układasz pakiet z dostępnego budżetu. | Elastyczność często jest cenniejsza niż gotowy zestaw dla wszystkich. |

| Czy świadczenie jest przenoszalne po zmianie pracy? | Niektóre korzyści kończą się wraz z umową. | Warto oddzielać dodatki doraźne od takich, które budują twoją sytuację długoterminowo. |

Takie pytania od razu pokazują, czy pakiet ma realną wartość, czy tylko dobrze wygląda w prezentacji rekrutacyjnej. I co ważne, prowadzą do właściwego porównania: nie między „benefitami” i „brakiem benefitów”, ale między pakietem a zwykłą podwyżką.

Kiedy pakiet benefitów wygrywa z samą podwyżką

Nie ma tu jednej odpowiedzi dla wszystkich. Dla jednej osoby najważniejsza będzie wyższa pensja, dla innej elastyczny grafik, prywatna medycyna albo PPK. Ja patrzę na to tak: benefit jest naprawdę mocny wtedy, gdy rozwiązuje powtarzalny problem - zdrowotny, organizacyjny, finansowy albo rozwojowy.

| Sytuacja | Co zwykle daje większą wartość | Dlaczego |

|---|---|---|

| Długie dojazdy do pracy | Praca hybrydowa, elastyczne godziny, dopłata do transportu | Oszczędzasz czas, paliwo i zmniejszasz codzienny koszt pracy. |

| Małe dzieci w domu | Prywatna opieka medyczna i dodatkowe dni wolne | Zmniejszasz stres, czas oczekiwania i wydatki na wizyty. |

| Chęć zmiany branży lub awansu | Budżet szkoleniowy i mentoring | To inwestycja, która może podnieść przyszłe zarobki bardziej niż jednorazowa premia. |

| Myślenie długoterminowe o finansach | PPK i ubezpieczenie grupowe | Tu korzyść nie jest spektakularna dziś, ale buduje bezpieczeństwo na później. |

| Pensja bliska minimum albo poniżej oczekiwań rynkowych | Wyższa podstawa wynagrodzenia | Żaden pakiet benefitów nie naprawi słabej bazy. |

W praktyce najlepsze świadczenia obniżają koszty, które i tak ponosisz, albo zwiększają twoją wartość zawodową. Jeśli benefit jest rzadko używany, trudno dostępny albo mocno obciążony podatkowo, jego atrakcyjność szybko spada. Wtedy lepiej dostać prostą, przewidywalną podwyżkę niż kolorową listę dodatków bez realnego przełożenia na budżet.

Pakiet, który naprawdę podnosi zarobki, zaczyna się od prostego rachunku

Najlepszy zestaw świadczeń łączy trzy rzeczy: użyteczność, policzalność i dostępność wtedy, gdy naprawdę ich potrzebujesz. Jeśli mam być szczery, to właśnie taki pakiet robi różnicę w codziennym życiu pracownika, a nie ten, który tylko dobrze wygląda w ogłoszeniu. Pensja bazowa powinna dawać stabilność, a benefity mają tę stabilność wzmacniać.

Dlatego przy ocenie oferty zawsze oddzielam dodatki, które obniżają stałe koszty życia, od tych, które są po prostu miłym uzupełnieniem. Prywatna medycyna, PPK, szkolenia, elastyczna organizacja pracy czy sensowna dopłata do posiłków potrafią realnie zwiększyć wartość zatrudnienia. Reszta to często dekoracja, nie argument decydujący o zarobkach.

Jeśli chcesz ocenić ofertę uczciwie, policz ją w skali roku, a nie tylko po nazwie benefitów. To właśnie ten prosty rachunek odróżnia pakiet, który naprawdę podnosi zarobki, od zestawu ładnie brzmiących dodatków.